Advertisement

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı değildir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Alteryx, Inc. (NYSE:AYX ) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Borç, işletme yeni sermaye veya serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey kalmayabilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borcun iyi tarafı, özellikle bir şirketteki seyreltmeyi yüksek getiri oranlarında yeniden yatırım yapma kabiliyetiyle değiştirdiğinde, genellikle ucuz sermayeyi temsil etmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Alteryx için son analizimizi görüntüleyin

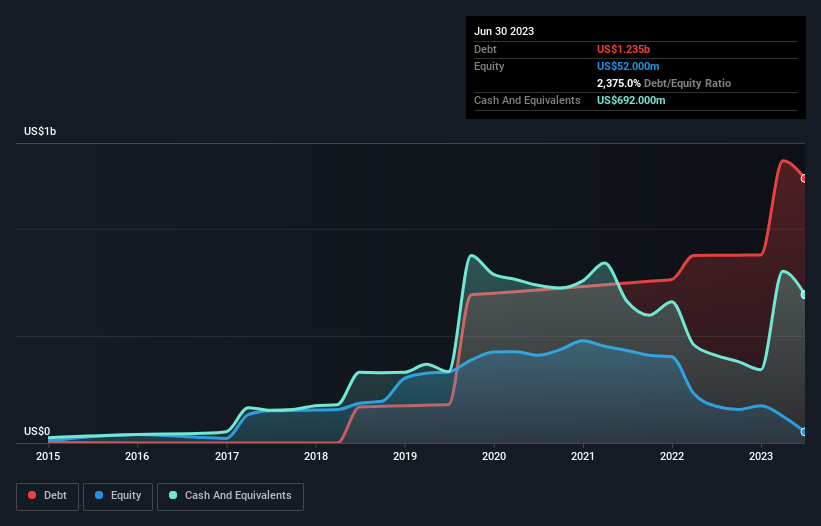

Alteryx'in Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, Haziran 2023 sonunda Alteryx'in bir yıl önceki 875,8 milyon ABD dolarından 1,24 milyar ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Ancak, 692,0 milyon ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 543,0 milyon ABD$ ile daha azdır.

Alteryx'in Bilançosu Ne Kadar Güçlü?

En son bilanço verilerini incelediğimizde, Alteryx'in 12 ay içinde ödenmesi gereken 368,0 milyon ABD$ tutarında yükümlülüğü ve bu sürenin ötesinde ödenmesi gereken 1,31 milyar ABD$ tutarında yükümlülüğü olduğunu görüyoruz. Öte yandan, 692,0 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 179,0 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 804,0 milyon ABD doları daha fazladır.

Bu çok fazla gibi görünse de, Alteryx'in piyasa değeri 2,62 milyar ABD doları olduğu için o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak, borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak nihayetinde Alteryx'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Dolayısıyla, geleceğe odaklanıyorsanız analist kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Geçtiğimiz yıl Alteryx FVÖK düzeyinde kârlı değildi, ancak gelirini %42 oranında artırarak 903 milyon ABD dolarına çıkarmayı başardı. Şansımız yaver giderse şirket kârlılığa giden yolda büyümeyi başaracaktır.

Caveat Emptor

Alteryx her ne kadar üst gelir grubunu oldukça iyi bir şekilde büyütmeyi başarmış olsa da, acı gerçek şu ki EBIT alanında para kaybediyor. Gerçekten de, FVÖK düzeyinde 269 milyon ABD doları gibi çok önemli bir zarar etmiştir. Buna baktığımızda ve bilançosundaki yükümlülükleri hatırladığımızda, nakde kıyasla, şirketin herhangi bir borcu olması bize akıllıca görünmüyor. Dolayısıyla, bilançosunun onarılamayacak kadar olmasa da biraz zorlandığını düşünüyoruz. Bir başka ihtiyat nedeni de şirketin son on iki ayda 73 milyon ABD doları negatif serbest nakit akışı yaratmış olmasıdır. Dolayısıyla, hisse senedinin riskli olduğunu düşündüğümüzü söylemek yeterli olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Alteryx ' in yatırım analizimizde 2 uyarı işareti gösterdiğini bilmelisiniz...

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Alteryx 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:AYX

Advertisement