Advertisement

İşte Verint Systems'ın (NASDAQ:VRNT) Borcunu Sorumlu Bir Şekilde Yönetebilmesinin Nedenleri

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi Verint Systems Inc.(NASDAQ:VRNT) de borç kullanmaktadır. Peki bu borç hissedarlar için bir endişe kaynağı mı?

Borç Ne Zaman Sorun Olur?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Verint Systems için en son analizimize göz atın

Verint Systems Ne Kadar Borç Taşıyor?

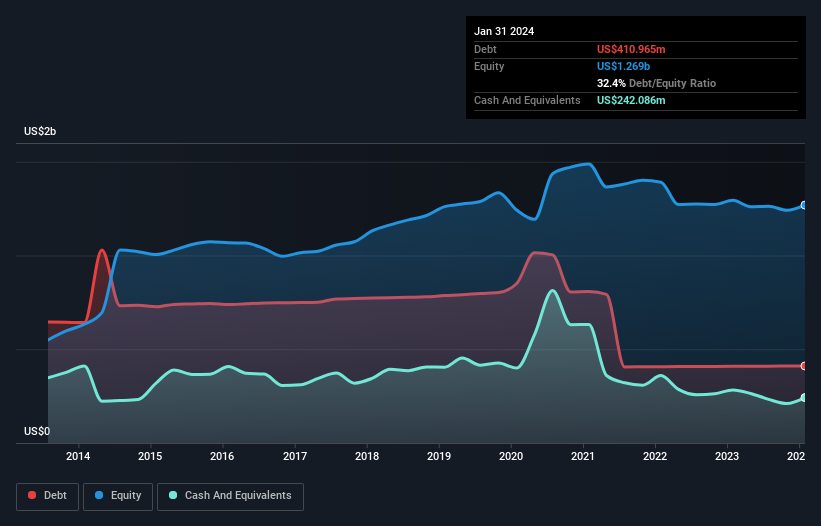

Aşağıda görebileceğiniz gibi, Verint Systems'in Ocak 2024'te 411,0 milyon ABD Doları borcu vardı, bu da bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Diğer taraftan, yaklaşık 168,9 milyon ABD$ net borca yol açan 242,1 milyon ABD$ nakde sahiptir.

Verint Systems'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine odaklandığımızda, Verint Systems'in 12 ay içinde ödenmesi gereken 418,2 milyon ABD doları tutarında yükümlülüğü ve bunun ötesinde ödenmesi gereken 539,3 milyon ABD doları tutarında yükümlülüğü olduğunu görebiliriz. Buna karşılık 242,1 milyon ABD doları nakit ve vadesi 12 ay içinde dolacak 257,4 milyon ABD doları tutarında alacağı bulunuyor. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 458,0 milyon ABD$ daha fazladır.

Verint Systems'ın piyasa değeri 1,98 milyar ABD dolarıdır, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için büyük olasılıkla nakit toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmak faydalı olacaktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Verint Systems sadece 1,3 gibi düşük bir net borç/FAVÖK oranına sahiptir. Ve FAVÖK'ü, büyüklüğünün 21,3 katı olan faiz giderini kolayca karşılıyor. Yani süper muhafazakar borç kullanımı konusunda oldukça rahatız. Ancak hikayenin diğer tarafı, Verint Systems'ın FVÖK'ünün geçen yıl %6,5 oranında azalmış olması. Kazançlar bu oranda düşmeye devam ederse şirket borç yükünü yönetmekte giderek daha fazla zorluk çekebilir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Verint Systems'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir işletmenin borcunu ödemek için serbest nakit akışına ihtiyacı vardır; muhasebe kârları bunu karşılamaz. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda, Verint Systems aslında EBIT'den daha fazla serbest nakit akışı üretti. Kredi verenlerinizin gözüne girmek söz konusu olduğunda gelen nakitten daha iyi bir şey yoktur.

Bizim Görüşümüz

İyi haber şu ki, Verint Systems'ın faiz giderlerini FVÖK ile karşılayabilme becerisi bizi tıpkı tüylü bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. Ancak, daha üzücü bir not olarak, FVÖK büyüme oranından biraz endişe duyuyoruz. Tüm bunlar göz önüne alındığında, Verint Systems'in mevcut borç seviyelerini rahatça idare edebileceği görülüyor. Tabii ki, bu kaldıraç özkaynak getirisini artırabilirken, daha fazla risk getiriyor, bu yüzden bunu göz önünde bulundurmaya değer. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında var olan riskler içerebilir. Verint Systems ile ilgili 1 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Verint Systems 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:VRNT

Advertisement