Advertisement

Thoughtworks Holding (NASDAQ:TWKS) Borcu Oldukça Mantıklı Kullanıyor Gibi Görünüyor

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu güzel bir şekilde ifade etmiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Thoughtworks Holding, Inc.in(NASDAQ:TWKS) işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamıyorsa, o zaman onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alıyoruz.

Thoughtworks Holding için en son analizimize bakın

Thoughtworks Holding Ne Kadar Borç Taşıyor?

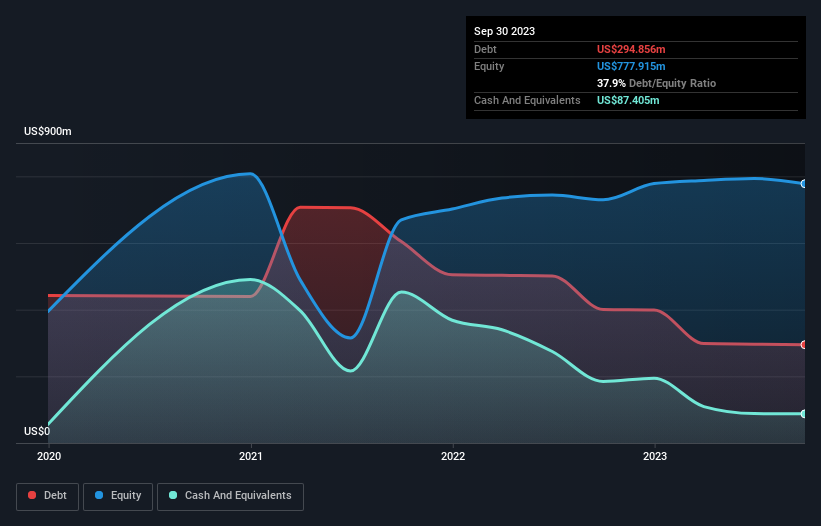

Aşağıda görebileceğiniz gibi, Thoughtworks Holding'in Eylül 2023 itibariyle, bir önceki yıl 400,6 milyon ABD$ olan borcu 294,9 milyon ABD$'na düşmüştür. Bununla birlikte, 87,4 milyon ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 207,5 milyon ABD$ ile daha azdır.

Thoughtworks Holding'in Bilançosu Ne Kadar Sağlıklı?

En son bilançodan, Thoughtworks Holding'in bir yıl içinde vadesi gelen 147,6 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 387,2 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 87,4 milyon ABD doları nakit ve 295,2 milyon ABD doları da vadesi 12 ay içinde dolacak alacakları bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 152,3 milyon ABD$ daha fazla yükümlülüğe sahiptir.

Halka açık Thoughtworks Holding hisseleri toplam 1,41 milyar ABD Doları değerinde olduğundan, bu düzeyde bir yükümlülüğün büyük bir tehdit oluşturması pek olası görünmemektedir. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Thoughtworks Holding'in borcun FAVÖK'e oranı (2,9) bir miktar borç kullandığını gösterirken, faiz karşılama oranı 1,5 ile çok zayıftır ve yüksek kaldıraca işaret etmektedir. Borçlanmanın maliyetinin son zamanlarda hissedarlar için getirileri olumsuz etkilediği açık görünüyor. Thoughtworks Holding için kurtarıcı bir faktör, geçen yılki FVÖK zararını son on iki ayda 40 milyon ABD$'lık bir kazanca dönüştürmüş olmasıdır. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak Thoughtworks Holding'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle faiz ve vergi öncesi kârının (FVÖK) ne kadarının gerçek serbest nakit akışına dönüştüğünü kontrol etmek önemlidir. Hissedarlar için ne mutlu ki Thoughtworks Holding geçen yıl FVÖK'ten daha fazla serbest nakit akışı üretti. Kredi verenlerinizin gözüne girmek söz konusu olduğunda gelen nakitten daha iyi bir şey yoktur.

Bizim Görüşümüz

Bilanço söz konusu olduğunda, Thoughtworks Holding için öne çıkan olumlu nokta, FVÖK'ü serbest nakit akışına güvenle dönüştürebilmesi oldu. Ancak, diğer gözlemlerimiz o kadar da iç açıcı değildi. Daha açık olmak gerekirse, faiz giderlerini FVÖK ile karşılama konusunda ıslak çorapların ayağınızı sıcak tutması kadar iyi görünüyor. Bu çeşitli veri noktaları göz önüne alındığında, Thoughtworks Holding'in borç seviyelerini yönetmek için iyi bir konumda olduğunu düşünüyoruz. Ancak bir uyarı: borç seviyelerinin sürekli izlemeyi haklı çıkaracak kadar yüksek olduğunu düşünüyoruz. Tabii ki, Thoughtworks Holding'in içerideki çalışanlarının hisse satın aldığını bilseydik kazanacağımız ekstra güvene hayır demezdik: aynı dalga boyundaysanız, içerideki çalışanların satın alıp almadığını bu bağlantıya tıklayarak öğrenebilirsiniz.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Thoughtworks Holding 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version.

Hakkında NasdaqGS:TWKS

Thoughtworks Holding

Advertisement