Advertisement

Perficient (NASDAQ:PRFT) Borcu Oldukça Mantıklı Kullanıyor Gibi Görünüyor

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı değildir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Diğer birçok şirkette olduğu gibi Perficient, Inc . (NASDAQ:PRFT ) de borç kullanıyor. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye veya serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette, pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç seviyelerini değerlendirirken ilk adım nakit ve borcu birlikte ele almaktır.

Perficient için en son analizimize göz atın

Perficient'in Borcu Ne Kadar?

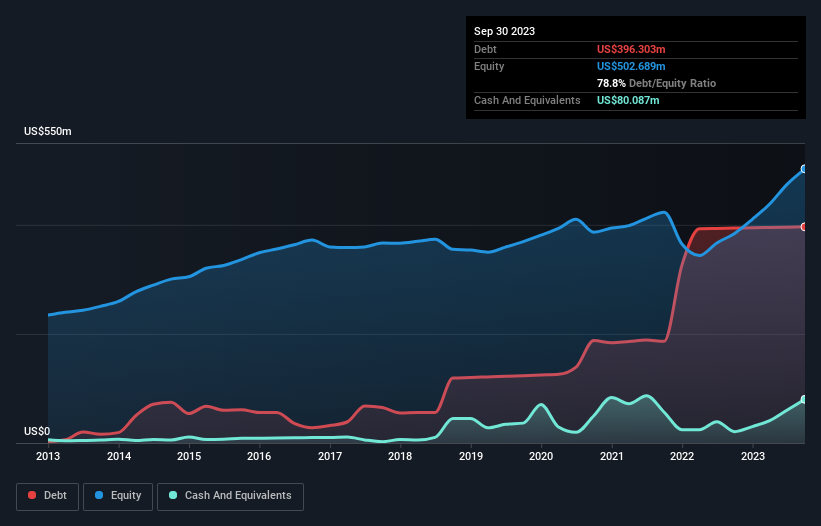

Aşağıda görebileceğiniz gibi, Perficient'in Eylül 2023'te 396,3 milyon ABD Doları borcu vardı, bu da bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, bunu dengeleyen 80,1 milyon ABD doları nakit var ve bu da yaklaşık 316,2 milyon ABD doları net borca yol açıyor.

Perficient'in Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine odaklandığımızda, Perficient'in 12 ay içinde ödenmesi gereken 70,3 milyon ABD doları tutarında yükümlülüğü ve bunun ötesinde ödenmesi gereken 455,5 milyon ABD doları tutarında yükümlülüğü olduğunu görebiliriz. Öte yandan, 80,1 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 199,5 milyon ABD$ değerinde alacağı bulunuyor. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 246,2 milyon ABD$ daha fazladır.

Halka açık Perficient hisselerinin toplam değeri 2,00 milyar ABD Doları olduğundan, bu düzeyde bir yükümlülüğün büyük bir tehdit oluşturması pek olası görünmemektedir. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Perficient'in ılımlı net borç/FAVÖK oranının (1,9 olması), borç konusunda ihtiyatlı olduğunu gösterdiğini söyleyebiliriz. Ve 84,3 katlık güçlü faiz karşılama oranı bizi daha da rahatlatıyor. Ne yazık ki Perficient'in FVÖK'ü son on iki ayda %3,6 oranında düşmüştür. Kazançlar bu düşüşte devam ederse, borcu yönetmek tek tekerlekli bisikletle sıcak çorba dağıtmak gibi zor olacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Perficient'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle, EBIT'in karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekir. Son üç yılda Perficient, FVÖK'ünün %85'i gibi çok güçlü bir oranda serbest nakit akışı yaratarak beklediğimizden daha fazlasını elde etti. Bu durum, istenirse borç ödemek için iyi bir pozisyon oluşturuyor.

Bizim Görüşümüz

İyi haber şu ki, Perficient'in faiz giderlerini FVÖK ile karşılama becerisi bizi tıpkı pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. Ancak, daha üzücü bir not olarak, FVÖK büyüme oranı bizi biraz endişelendiriyor. Tüm bu veriler dikkate alındığında, Perficient'in borç konusunda oldukça mantıklı bir yaklaşım benimsediği görülüyor. Bu da hissedar getirilerini artırma umuduyla biraz daha fazla risk üstlendikleri anlamına geliyor. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, Perficient için buraya yatırım yapmadan önce bilmeniz gereken 1 uyarı işareti keşfettik.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Perficient 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version.

Advertisement