Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı değildir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Expensify, Inc.(NASDAQ:EXFY) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Neden Risk Getirir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım, nakit ve borcu birlikte ele almaktır.

Expensify için en son analizimize bakın

Expensify'ın Borcu Ne Kadar?

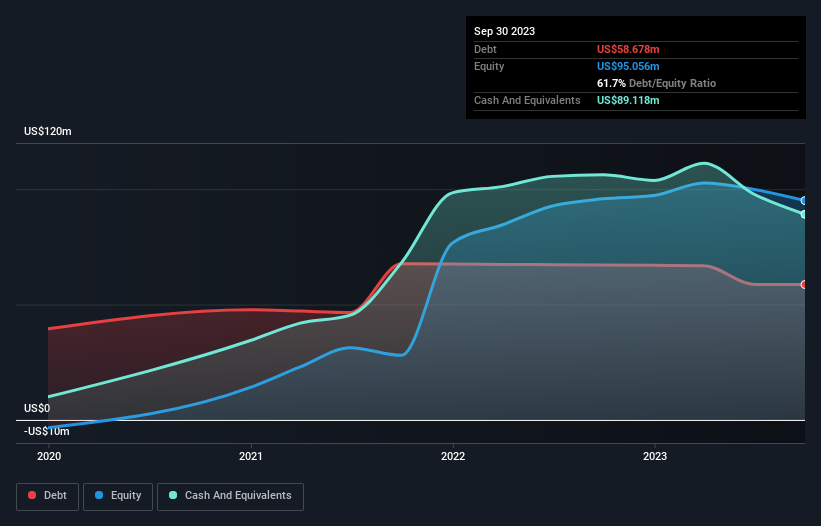

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Expensify'ın Eylül 2023'te bir yıl önceki 67,1 milyon ABD dolarından 58,7 milyon ABD doları borcu olduğunu gösteriyor. Bununla birlikte, bunu dengeleyen 89,1 milyon ABD doları nakit var ve bu da 30,4 milyon ABD doları net nakit sağlıyor.

Expensify'ın Yükümlülüklerine Bir Bakış

En son bilanço verileri, Expensify'ın bir yıl içinde vadesi gelen 73,8 milyon ABD Doları tutarında yükümlülüğü ve bundan sonra vadesi gelen 43,5 milyon ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 89,1 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 18,7 milyon ABD$ değerinde alacakları bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 9,39 milyon ABD$ daha fazla yükümlülüğü bulunmaktadır.

Elbette Expensify'ın piyasa değeri 135,6 milyon ABD Dolarıdır, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir düzeydedir. Bunu söyledikten sonra, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır. Kayda değer yükümlülüklerine rağmen, Expensify net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur! Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Expensify'ın ileriye dönük sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanmak istiyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Expensify geçtiğimiz yıl faiz ve vergi öncesi zarar etti ve gelirlerini %4,5 oranında azaltarak 159 milyon ABD dolarına düşürdü. Görmeyi umduğumuz şey bu değil.

Peki Expensify Ne Kadar Riskli?

Expensify, son on iki ayda faiz ve vergi öncesi kâr (FVÖK) kaybı yaşamasına rağmen, 3,1 milyon ABD Doları tutarında pozitif serbest nakit akışı yarattı. Dolayısıyla, zarar etmesine rağmen, net nakit göz önünde bulundurulduğunda çok fazla yakın vadeli bilanço riskine sahip görünmüyor. Pozitif bir FVÖK görene kadar, özellikle de oldukça mütevazı gelir artışı nedeniyle, hisse senedine biraz temkinli yaklaşıyoruz. Bilanço, borç analizi yaparken odaklanılması gereken bir alan. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Expensify ile ilgili 3 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Expensify 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.