Advertisement

Geçtiğimiz günlerde olumlu bir kazanç raporunun yayınlanmasının ardından BTCS Inc.(NASDAQ:BTCS) hisseleri iyi bir performans gösterdi. Ancak, yatırımcıların kâr rakamlarını yorumlarken temkinli olmaları gerektiğini düşünüyoruz.

BTCS için son analizimizi görüntüleyin

BTCS'nin Kazançlarına Yakınlaşmak

Bir şirketin kârını serbest nakit akışına (FCF) ne kadar iyi dönüştürdüğünü ölçmek için kullanılan önemli bir finansal oran tahakkuk oranıdır. Basit bir ifadeyle, bu oran net kardan FCF'yi çıkarır ve bu sayıyı şirketin o dönemdeki ortalama işletme varlıklarına böler. Bu oran bize bir şirketin kârının ne kadarının serbest nakit akışıyla desteklenmediğini gösterir.

Bu nedenle, bir şirketin tahakkuk oranının negatif olması aslında iyi bir şey olarak kabul edilirken, tahakkuk oranının pozitif olması kötü bir şeydir. Belirli bir düzeyde nakit dışı kâra işaret eden pozitif bir tahakkuk oranına sahip olmak bir sorun teşkil etmezken, yüksek bir tahakkuk oranı tartışmalı bir şekilde kötü bir şeydir, çünkü kâğıt üzerindeki kârların nakit akışıyla eşleşmediğini gösterir. Özellikle, yüksek tahakkuk oranının genel anlamda yakın vadeli karlar için kötü bir işaret olduğunu gösteren bazı akademik kanıtlar vardır.

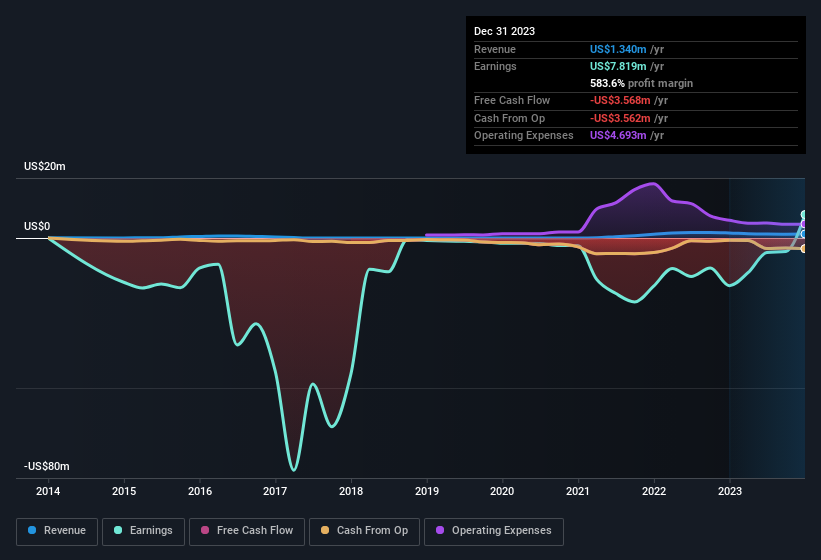

Aralık 2023'e kadar olan yıl için BTCS'nin tahakkuk oranı 0,71'dir. Genel bir kural olarak, bu gelecekteki karlılık için kötü bir işarettir. Ve gerçekten de, dönem boyunca şirket hiçbir şekilde serbest nakit akışı üretmedi. Son on iki ayda, yukarıda bahsedilen 7,82 milyon ABD$'lık kâra rağmen 3,6 milyon ABD$'lık bir çıkışla aslında negatif serbest nakit akışına sahipti. Geçen yılki negatif serbest nakit akışının ardından, bazı hissedarların bu yılki 3,6 milyon ABD$'lık nakit çıkışının yüksek riske işaret edip etmediğini merak edebileceğini düşünüyoruz. Özellikle, şirket yeni hisseler ihraç ederek mevcut hissedarları sulandırmış ve gelecekteki kazançlardan alacakları payı azaltmıştır. Hissedarlar için iyi haber şu ki BTCS'nin tahakkuk oranı geçen yıl çok daha iyiydi, bu nedenle bu yılki kötü okuma sadece kar ve FCF arasındaki kısa vadeli bir uyumsuzluk vakası olabilir. Eğer durum gerçekten böyleyse, hissedarlar cari yılda kâra oranla daha iyi bir nakit akışı beklemelidir.

Bu durum, analistlerin gelecekteki kârlılık açısından ne tahmin ettiklerini merak etmenize neden olabilir. Neyse ki, tahminlerine dayanarak gelecekteki karlılığı gösteren interaktif bir grafik görmek için buraya tıklayabilirsiniz.

Hisse başına getiri potansiyelini anlamak için, bir şirketin hissedarlarını ne kadar sulandırdığını göz önünde bulundurmak önemlidir. Aslında BTCS, son on iki ay içinde yeni hisseler çıkararak ihraç edilen hisse sayısını %20 artırmıştır. Bu da kazançlarının daha fazla sayıda hisse arasında paylaştırıldığı anlamına geliyor. Hisse başına kazancın farkına varmadan net gelir hakkında konuşmak, hisse başına değerle konuşan daha küçük sayıları görmezden gelirken büyük sayılarla dikkati dağıtmaktır. Bu bağlantıya tıklayarak BTCS'nin tarihsel EPS büyümesine göz atın.

Seyreltme BTCS'nin Hisse Başına Kazancını (EPS) Nasıl Etkiliyor?

BTCS üç yıl önce para kaybediyordu. Geçen yıla yaklaştığımızda, geçen yıl zarar ettiği için büyüme oranlarından hala tutarlı bir şekilde bahsedemiyoruz. Ancak matematik bir yana, eskiden kârlı olmayan bir işletmenin iyi duruma geldiğini görmek her zaman iyidir (yine de seyreltme gerekmeseydi kârın daha yüksek olacağını kabul ediyoruz). Dolayısıyla, sulandırmanın hissedar kazançlarını etkilediğini açıkça görebilirsiniz.

BTCS'nin EPS'si zaman içinde büyüyebilirse, bu hisse fiyatının aynı yönde hareket etme şansını büyük ölçüde artırır. Ancak diğer yandan, kârın (ancak EPS'nin değil) arttığını öğrenmek bizi çok daha az heyecanlandıracaktır. Sıradan bir perakende hissedarı için EPS, şirketin kârındaki varsayımsal "payınızı" kontrol etmek için harika bir ölçüdür.

BTCS'nin Kâr Performansına Bakışımız

Sonuç olarak, BTCS'nin kazançlara göre zayıf nakit akışı vardır, bu da daha düşük kaliteli kazançlara işaret eder ve seyreltme, hissedarların artık şirketin daha küçük bir kısmına sahip olduğu anlamına gelir (aynı sayıda hisseyi korudukları varsayılırsa). Yukarıda belirtilen nedenlerden ötürü, BTCS'nin yasal kârlarına üstünkörü bir bakışın, şirketi gerçekte olduğundan daha iyi gösterebileceğini düşünüyoruz. Bir işletme olarak BTCS hakkında daha fazla bilgi edinmek istiyorsanız, karşı karşıya olduğu risklerin farkında olmanız önemlidir. Her şirketin riskleri vardır ve BTCS için bilmeniz gereken 5 uyarı işareti tespit ettik (bunlardan 2'si potansiyel olarak ciddi!).

BTCS'ye ilişkin incelememiz, kazançlarını olduğundan daha iyi gösterebilecek belirli faktörlere odaklanmıştır. Ve bu temelde, biraz şüpheciyiz. Ancak bir şirket hakkındaki görüşünüzü bildirmenin pek çok başka yolu vardır. Örneğin, birçok kişi yüksek öz sermaye karlılığını olumlu işletme ekonomisinin bir göstergesi olarak değerlendirirken, diğerleri 'parayı takip etmeyi' ve içeridekilerin satın aldığı hisse senetlerini araştırmayı sever. Kendi adınıza biraz araştırma yapmanız gerekse de, yüksek öz sermaye getirisine sahip şirketlerin bu ücretsiz koleksiyonunu veya içeriden kişilerin satın aldığı hisse senetlerinin bu listesini faydalı bulabilirsiniz.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle BTCS 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqCM:BTCS

Advertisement