Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi QUALCOMM Incorporated(NASDAQ:QCOM) da borç kullanmaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatından sulandırması gerektiğidir. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

QUALCOMM için en son analizimize göz atın

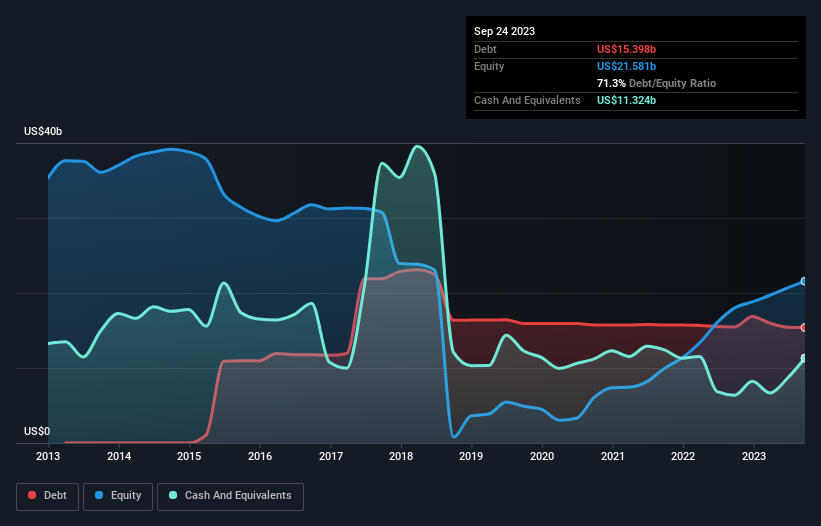

QUALCOMM'un Borcu Ne Kadar?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, QUALCOMM'un Eylül 2023'te 15,4 milyar ABD Doları borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Bununla birlikte, 11,3 milyar ABD doları nakit parası da vardı ve bu nedenle net borcu 4,07 milyar ABD dolarıdır.

QUALCOMM'un Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre, QUALCOMM'un 12 ay içinde ödenmesi gereken 9,63 milyar ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede ödenmesi gereken 19,8 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Öte yandan, 11,3 milyar ABD Doları nakit ve bir yıl içinde ödenmesi gereken 3,18 milyar ABD Doları değerinde alacağı vardı. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 15,0 milyar ABD doları daha fazladır.

QUALCOMM'un 141,4 milyar ABD doları gibi devasa bir piyasa değerine sahip olduğu düşünüldüğünde, bu yükümlülüklerin büyük bir tehdit oluşturduğuna inanmak zor. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Böylece borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

QUALCOMM sadece 0,39 gibi düşük bir net borç/FAVÖK oranına sahiptir. Ve FAVÖK'ü, büyüklüğünün 22,7 katı olan faiz giderini kolayca karşılamaktadır. Dolayısıyla QUALCOMM'un borcu nedeniyle bir filin bir fare tarafından tehdit edilmesinden daha fazla tehdit edilmediğini iddia edebilirsiniz. QUALCOMM'un yükünün çok ağır olmaması da iyi, çünkü EBIT'i geçen yıl %42 azaldı. Konu borç ödemeye geldiğinde, düşen kazançlar sağlığınız için şekerli gazlı içeceklerden daha yararlı değildir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak QUALCOMM'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. QUALCOMM son üç yılda FVÖK'ünün %76'sı kadar serbest nakit akışı kaydetmiştir ki bu oran, serbest nakit akışına faiz ve verginin dahil edilmediği düşünüldüğünde normaldir. Bu nakit para, QUALCOMM'un istediği zaman borcunu azaltabileceği anlamına gelmektedir.

Bizim Görüşümüz

Ne mutlu ki, QUALCOMM'un etkileyici faiz teminatı, borç konusunda üstünlük sağladığını gösteriyor. Ancak FVÖK büyüme oranının tam tersi bir etkiye sahip olduğunu kabul etmeliyiz. Tüm bunlar göz önüne alındığında, QUALCOMM'un mevcut borç seviyelerini rahatça idare edebileceği görülüyor. Tabii ki, bu kaldıraç özsermaye getirisini artırabilirken, daha fazla risk getiriyor, bu yüzden bunu göz önünde bulundurmaya değer. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. QUALCOMM ile ilgili 2 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle QUALCOMM 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:QCOM

Advertisement