Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, BARK, Inc.(NYSE:BARK) borç taşımaktadır. Ancak bu borç hissedarlar için bir endişe kaynağı mı?

Borç Ne Gibi Riskler Getirir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar işletmeye yardımcı olur. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

BARK için son analizimizi görüntüleyin

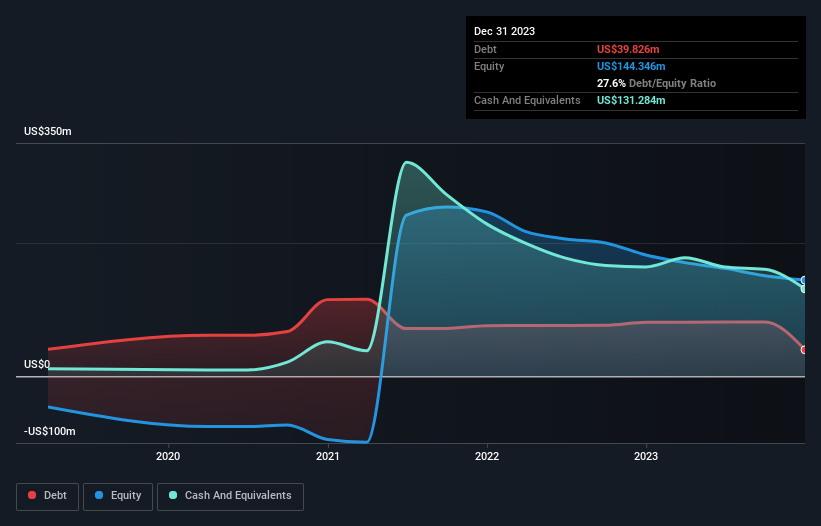

BARK'ın Net Borcu Nedir?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak BARK'ın Aralık 2023'te bir yıl önceki 81,0 milyon ABD dolarından 39,8 milyon ABD doları borcu olduğunu gösteriyor. Ancak, bunu dengeleyen 131,3 milyon ABD doları nakit var ve bu da 91,5 milyon ABD doları net nakde yol açıyor.

BARK'ın Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine odaklandığımızda, BARK'ın 12 ay içinde vadesi gelen 91,0 milyon ABD$ ve bunun ötesinde vadesi gelen 85,3 milyon ABD$ yükümlülüğü olduğunu görebiliriz. Bu yükümlülükleri dengeleyen 131,3 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 6,46 milyon ABD$ değerinde alacakları bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 38,5 milyon ABD$ daha fazla yükümlülüğü bulunmaktadır.

Elbette, BARK'ın piyasa değeri 194,9 milyon ABD Dolarıdır, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir düzeydedir. Ancak, zaman içinde değişebileceğinden, bilanço gücünü göz önünde bulundurmaya değer olduğunu düşünüyoruz. Kayda değer yükümlülükleri olsa da, BARK'ın borçtan daha fazla nakdi var, bu nedenle borcunu güvenli bir şekilde yönetebileceğinden oldukça eminiz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak BARK'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

BARK, 12 ay boyunca FVÖK düzeyinde zarar etmiş ve geliri %8,1'lik bir düşüşle 495 milyon ABD dolarına gerilemiştir. Büyüme görmeyi tercih ederdik.

Peki BARK Ne Kadar Riskli?

BARK, faiz ve vergi öncesi kâr (FVÖK) düzeyinde zarar etse de, aslında 17 milyon ABD doları tutarında pozitif serbest nakit akışı yaratmıştır. Bu nedenle, net nakit durumu göz önüne alındığında, hissenin yakın vadede çok riskli olduğunu düşünmüyoruz. Pozitif bir FVÖK görene kadar, en azından oldukça mütevazı gelir artışı nedeniyle, hisse senedine biraz temkinli yaklaşıyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açık. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Bu amaçla, BARK'ta tespit ettiğimiz 2 uyarı işaretinin farkında olmalısınız.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle BARK 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:BARK

Advertisement