Advertisement

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı değildir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Diğer birçok şirkette olduğu gibi Tejon Ranch Co.(NYSE:TRC) da borç kullanıyor. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Tejon Ranch için en son analizimize göz atın

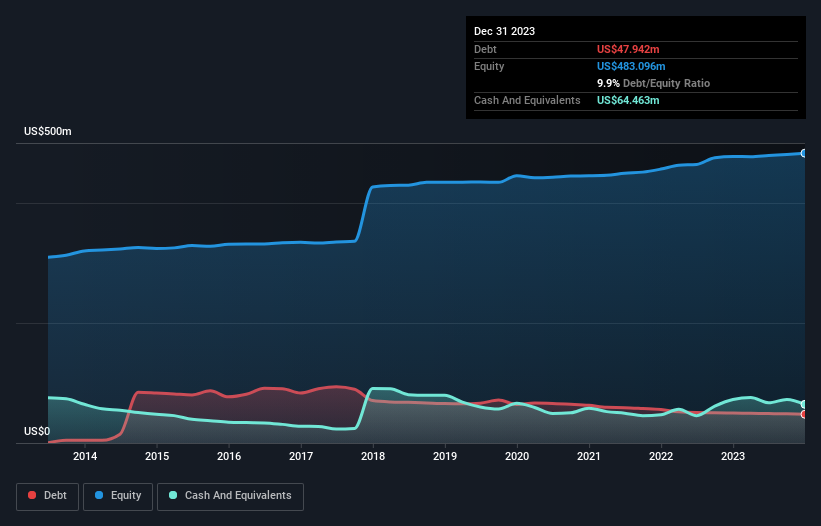

Tejon Ranch'ın Net Borcu Nedir?

Aşağıda görebileceğiniz gibi, Tejon Ranch'in Aralık 2023'te 47,9 milyon ABD$ borcu vardı ve bu rakam bir önceki yıl 49,9 milyon ABD$ idi. Ancak diğer yandan 64,5 milyon ABD doları nakit parası da bulunmaktadır ve bu da 16,5 milyon ABD doları net nakit pozisyonuna yol açmaktadır.

Tejon Ranch'in Bilançosu Ne Kadar Güçlü?

En son bilanço verileri, Tejon Ranch'in bir yıl içinde vadesi gelecek 11,6 milyon ABD$ tutarında yükümlülüğü ve bundan sonra vadesi gelecek 82,9 milyon ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 64,5 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 8,63 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 21,3 milyon ABD$ daha fazladır.

Elbette Tejon Ranch'in piyasa değeri 443,9 milyon ABD dolarıdır, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir düzeydedir. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var. Kayda değer yükümlülükleri olsa da, Tejon Ranch'in borçtan daha fazla nakdi var, bu nedenle borcunu güvenli bir şekilde yönetebileceğinden oldukça eminiz. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak Tejon Ranch'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Tejon Ranch 12 ay boyunca FVÖK düzeyinde zarar etti ve geliri %44'lük bir düşüşle 45 milyon ABD dolarına geriledi. Açıkçası bu iyiye işaret değil.

Tejon Ranch Ne Kadar Riskli?

Tejon Ranch son on iki ayda faiz ve vergi öncesi kâr (FVÖK) zararı elde etmesine rağmen, 3,3 milyon ABD doları tutarında yasal kâr elde etmiştir. Bu nedenle, bu değeri ve nakit parayı göz önünde bulundurarak, yakın vadede çok riskli olduğunu düşünmüyoruz. Gelir büyümesi pek iç açıcı olmadığından, bu şirket için fazla heveslenmeden önce gerçekten pozitif bir FVÖK görmemiz gerekiyor. Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak, tüm yatırım riski bilanço içinde yer almaz - bundan çok uzaktır. Örneğin, Tejon Ranch için farkında olmanız gereken 1 uyarı işareti belirledik.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Tejon Ranch 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:TRC

Advertisement