Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe etmektense, "Benim ve tanıdığım her pratik yatırımcının endişe ettiği risk, kalıcı kayıp olasılığıdır" derken bunu çok güzel ifade etmiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu da göz önünde bulundurmanız gerektiği aşikar olabilir, çünkü çok fazla borç bir şirketi batırabilir. Daha da önemlisi, Kennedy-Wilson Holdings, Inc.(NYSE:KW) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir durum, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Kennedy-Wilson Holdings için son analizimizi görüntüleyin

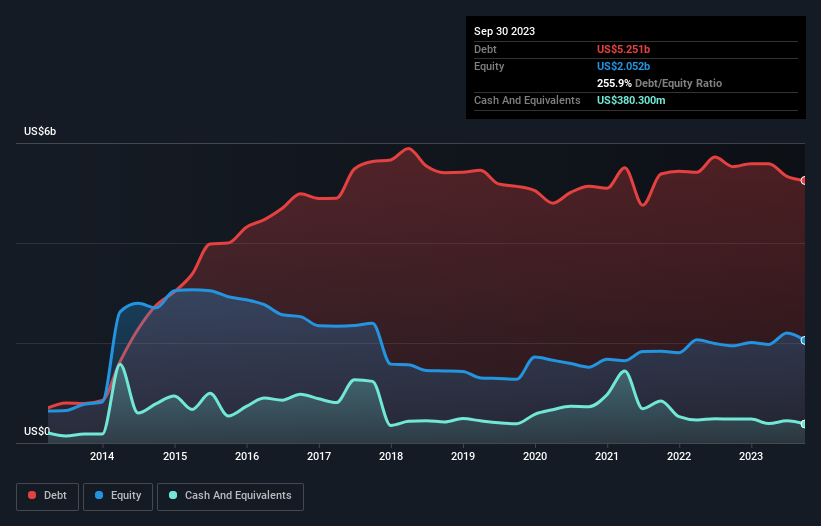

Kennedy-Wilson Holdings Ne Kadar Borç Taşıyor?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Kennedy-Wilson Holdings'in bir yıl önceki 5,53 milyar ABD dolarından Eylül 2023'te 5,25 milyar ABD doları borcu olduğunu gösteriyor. Ancak 380,3 milyon ABD$ nakit rezervi olduğu için net borcu yaklaşık 4,87 milyar ABD$ ile daha azdır.

Kennedy-Wilson Holdings'in Yükümlülüklerine Bir Bakış

Son bilanço verileri, Kennedy-Wilson Holdings'in bir yıl içinde vadesi gelecek 721,7 milyon ABD Doları tutarında yükümlülüğü ve bundan sonra vadesi gelecek 5,14 milyar ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan 380,3 milyon ABD$ nakit ve bir yıl içinde vadesi gelecek 329,7 milyon ABD$ değerinde alacağı bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 5,15 milyar ABD$ daha fazla yükümlülüğü bulunmaktadır.

Buradaki eksiklik, 1,44 milyar ABD doları değerindeki şirketin üzerinde, sanki bir çocuk kitaplarla, spor malzemeleriyle ve trompetle dolu devasa bir sırt çantasının ağırlığı altında mücadele ediyormuş gibi ağır bir yük oluşturuyor. Bu yüzden hissedarların bunu kesinlikle yakından izlemeleri gerektiğini düşünüyoruz. Günün sonunda, Kennedy-Wilson Holdings, alacaklılarının geri ödeme talep etmesi halinde muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesini ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesini hesaplıyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili fiili faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Faiz karşılama oranının 0,19 kat gibi zayıf ve net borcun FAVÖK'e oranının 24,3 gibi rahatsız edici derecede yüksek olması Kennedy-Wilson Holdings'e olan güvenimizi bir-iki yumruk gibi sarsmıştır. Bu da şirketin ağır bir borç yüküne sahip olduğunu düşündüğümüz anlamına geliyor. Daha da kötüsü, Kennedy-Wilson Holdings'in FVÖK'ü geçen yıl %52 azaldı. Kazançlar bu gidişatı izlemeye devam ederse, bu borç yükünü ödemek bizi yağmurda maraton koşmaya ikna etmekten daha zor olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Kennedy-Wilson Holdings'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Kennedy-Wilson Holdings son üç yılda toplamda negatif serbest nakit akışı kaydetmiştir. Serbest nakit akışı güvenilir olmayan şirketler için borç çok daha risklidir, bu nedenle hissedarlar geçmiş harcamaların gelecekte serbest nakit akışı üreteceğini ummalıdır.

Bizim Görüşümüz

Açıkçası, hem Kennedy-Wilson Holdings'in FVÖK büyüme oranı hem de toplam yükümlülüklerinin üzerinde kalma geçmişi, borç seviyeleri konusunda bizi oldukça rahatsız ediyor. Dahası, net borcun FAVÖK'e oranı da güven vermiyor. Bize göre Kennedy-Wilson Holdings önemli bir bilanço yükü taşıyor. Ateşle oynarsanız yanma riskiniz vardır, bu nedenle muhtemelen bu hisseye uzak dururuz. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Kennedy-Wilson Holdings ile ilgili 3 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Kennedy-Wilson Holdings 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:KW

Advertisement