Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Daha da önemlisi, The St. Joe Company(NYSE:JOE) borç taşımaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Gibi Riskler Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Borç seviyelerini incelerken öncelikle hem nakit hem de borç seviyelerini birlikte ele alıyoruz.

St. Joe için son analizimizi görüntüleyin

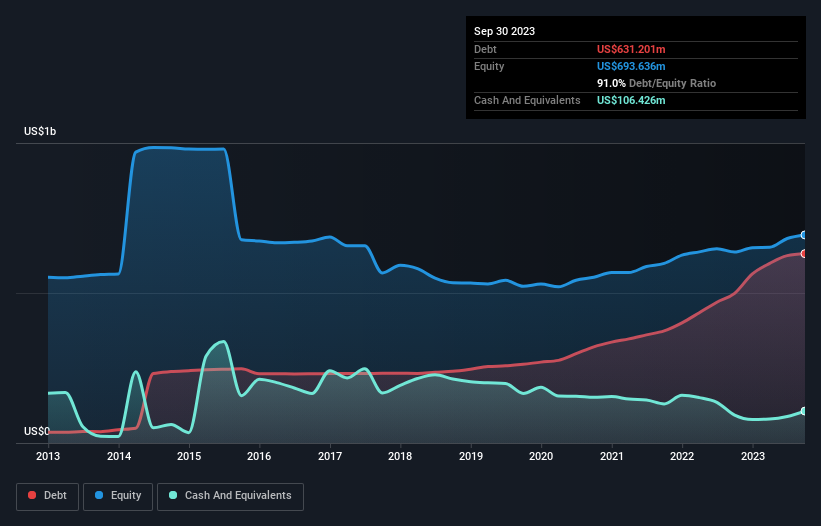

St. Joe'nun Net Borcu Nedir?

Daha ayrıntılı bilgi için üzerine tıklayabileceğiniz aşağıdaki görsel, Eylül 2023'te St. Joe'nun bir yıl içinde 498,9 milyon ABD Dolarından 631,2 milyon ABD Dolarına yükselmiş borcu olduğunu göstermektedir. Ancak 106,4 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 524,8 milyon ABD$ ile daha azdır.

St. Joe'nun Bilançosu Ne Kadar Sağlıklı?

En son bilançosuna göre St. Joe'nun bir yıl içinde vadesi gelen 107,4 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 741,0 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 106,4 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 51,7 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 690,4 milyon ABD$ daha fazladır.

Bu açık o kadar da kötü değil çünkü St. Joe 3,38 milyar ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

St. Joe'nun borcu FAVÖK'ünün 4,5 katıdır ve FVÖK'ü faiz giderini 5,5 katından fazla karşılamaktadır. Bunlar bir araya getirildiğinde, borç seviyelerinin yükselmesini istemesek de, mevcut kaldıraç oranıyla başa çıkabileceğini düşünüyoruz. Kötü haber ise St. Joe'nun FVÖK'ünün geçen yıl %10 oranında azalmış olması. Eğer kazançlar bu oranda düşmeye devam ederse, borçla başa çıkmak 5 yaşın altındaki üç çocuğu lüks bir restorana götürmekten daha zor olacaktır. Borç seviyelerini analiz ederken, bilanço başlanması gereken en bariz yerdir. Ancak borcu tamamen izole bir şekilde göremezsiniz; çünkü St. Joe'nun bu borca hizmet etmek için kazanca ihtiyacı olacaktır. Dolayısıyla, kazançları hakkında daha fazla bilgi edinmek istiyorsanız, uzun vadeli kazanç trendini gösteren bu grafiğe göz atmanız faydalı olabilir.

Son olarak, bir şirket borcunu muhasebe karlarıyla değil, yalnızca nakit parayla ödeyebilir. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda St. Joe, FVÖK'ünün %98'i gibi çok güçlü bir oranda serbest nakit akışı yaratarak beklediğimizden daha fazlasını elde etti. Bu durum, arzu edildiği takdirde borç ödemek için iyi bir pozisyon oluşturuyor.

Bizim Görüşümüz

Analizimize göre St. Joe'nun FVÖK'ü serbest nakit akışına dönüştürmesi, borç konusunda çok fazla sorun yaşamayacağına işaret ediyor. Ancak, diğer gözlemlerimiz o kadar da iç açıcı değil. Özellikle net borcun FAVÖK'e oranı bizi ürkütüyor. Tüm bu verilere baktığımızda, St. Joe'nun borç seviyeleri konusunda biraz temkinli olduğumuzu hissediyoruz. Borcun özkaynak getirisini artırabileceğini takdir etmekle birlikte, hissedarların borç seviyelerini artmaması için yakından takip etmelerini öneriyoruz. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak sonuçta her şirket bilanço dışında var olan riskler içerebilir. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve biz St. Joe için bilmeniz gereken 1 uyarı işareti tespit ettik.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle St. Joe 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:JOE

Advertisement