Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, "Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır" derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Gray Television, Inc 'in(NYSE:GTN) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Gray Television için son analizimize göz atın

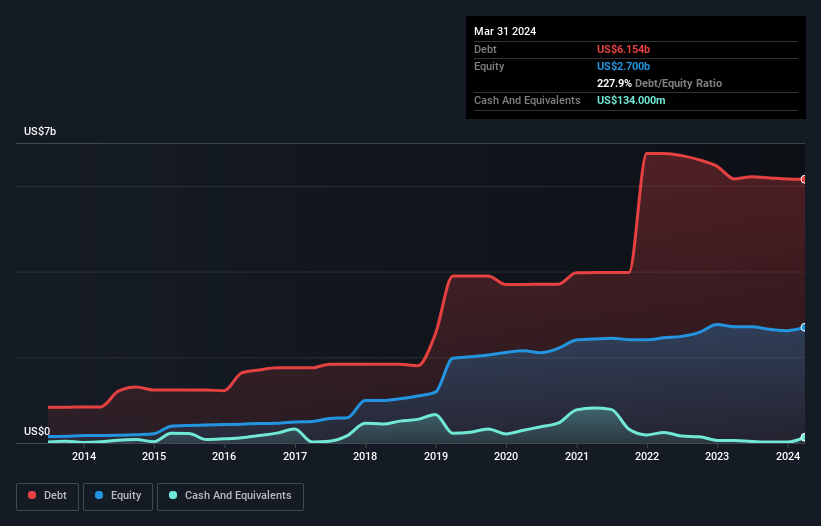

Gray Television Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Gray Television'ın Mart 2024'te 6,15 milyar ABD Doları borcu vardı ve bu da bir önceki yılla hemen hemen aynı. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Ancak 134,0 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 6,02 milyar ABD$ ile daha azdır.

Gray Television'ın Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, Gray Television'ın 12 ay içinde vadesi gelen 424,0 milyon ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede vadesi gelen 7,61 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Öte yandan 134,0 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 383,0 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 7,52 milyar ABD$ daha fazladır.

Buradaki eksiklik, tıpkı bir çocuğun kitaplarla, spor malzemeleriyle ve bir trompetle dolu devasa bir sırt çantasının ağırlığı altında mücadele etmesi gibi, 585,0 milyon ABD Doları değerindeki şirketin kendisine ağır gelmektedir. Bu yüzden hissedarların bunu kesinlikle yakından izlemeleri gerektiğini düşünüyoruz. Günün sonunda Gray Television, alacaklılarının geri ödeme talep etmesi halinde muhtemelen büyük bir yeniden sermayelendirmeye ihtiyaç duyacaktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Dolayısıyla, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Faiz karşılama oranının 1,1 kat gibi zayıf ve net borcun FAVÖK'e oranının 7,4 gibi rahatsız edici derecede yüksek olması Gray Television'a olan güvenimizi bir-iki yumruk gibi sarsmıştır. Buradaki borç yükü oldukça fazladır. Daha da kötüsü, Gray Television'ın FVÖK'ü geçen yıl %46 azaldı. Eğer kazançlar bu şekilde devam ederse, bu borç yükünü ödemek bizi yağmur altında maraton koşmaya ikna etmekten daha zor olacaktır. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak nihayetinde Gray Television'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletme borcunu ödemek için serbest nakit akışına ihtiyaç duyar; muhasebe kârları bunu karşılamaz. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yılda Gray Television'ın serbest nakit akışı FVÖK'ünün %35'ine denk geliyor ki bu oran beklediğimizden daha düşük. Bu zayıf nakit dönüşümü, borçlulukla başa çıkmayı daha da zorlaştırıyor.

Bizim Görüşümüz

Görünüşe bakılırsa, Gray Television'ın FVÖK büyüme oranı bizi hisse senedi konusunda tereddütte bıraktı ve toplam borç seviyesi yılın en yoğun gecesinde boş bir restorandan daha cazip değildi. Ancak en azından FVÖK'ün serbest nakit akışına dönüşümü o kadar da kötü değil. Gray Television'ın çok fazla borcu olma ihtimalinin çok yüksek olduğunu düşünüyoruz. Bize göre bu durum hisseyi oldukça riskli kılıyor, tıpkı bir köpek parkında gözleriniz kapalı yürümek gibi. Ancak bazı yatırımcılar farklı düşünebilir. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak, yatırım riskinin tamamı bilançoda yer almaz - bundan çok uzaktır. Bu amaçla, Gray Television ile tespit ettiğimiz 2 uyarı işaretinin farkında olmalısınız.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Gray Media 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:GTN

Advertisement