Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Diğer birçok şirkette olduğu gibi NetEase, Inc. (NASDAQ:NTES ) de borç kullanmaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

NetEase için en son analizimize göz atın

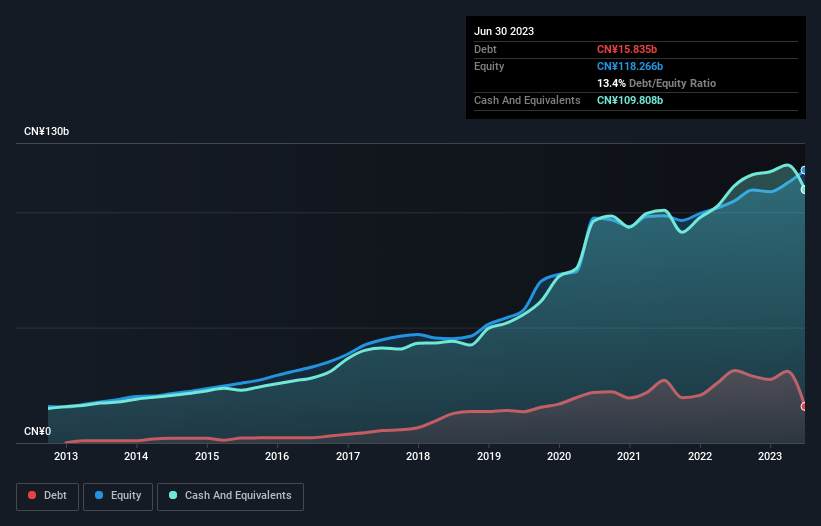

NetEase Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, NetEase'in bir önceki yıl 31,4 milyar CN¥'den Haziran 2023'te 15,8 milyar CN¥ borcu vardı. Bununla birlikte, bilançosu CN¥109.8b nakit tuttuğunu gösteriyor, bu nedenle aslında CN¥94.0b net nakde sahip.

NetEase'in Yükümlülüklerine Bir Bakış

Son bilanço verilerine göre NetEase'in bir yıl içinde vadesi dolacak 42,3 milyar CN¥ yükümlülükleri ve bundan sonra vadesi dolacak 7,30 milyar CN¥ yükümlülükleri bulunuyor. Öte yandan, 109,8 milyar CN¥ nakit ve bir yıl içinde vadesi dolacak 5,34 milyar CN¥ değerinde alacağı bulunuyor. Yani toplam yükümlülüklerinden 65,5 milyar CN¥ daha fazla likit varlığa sahip.

Bu kısa vadeli likidite, NetEase'in muhtemelen borcunu kolaylıkla ödeyebileceğinin bir işaretidir, çünkü bilançosu gergin olmaktan uzaktır. Kısaca ifade etmek gerekirse, NetEase net nakde sahip, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur!

NetEase'in geçen yıl FVÖK'ünü %19 oranında artırarak borç yönetimi kabiliyetini daha da yükseltmesi de iyi bir gelişme. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak NetEase'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. NetEase'in bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi kârını (EBIT) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem borç ihtiyacını hem de borç yönetme kapasitesini etkileyecektir. Hissedarlar için ne mutlu ki NetEase son üç yılda FVÖK'ten daha fazla serbest nakit akışı üretti. Kredi verenlerin gözüne girmek söz konusu olduğunda, gelen nakitten daha iyi bir şey yoktur.

Özetlemek gerekirse

Bir şirketin borcunu araştırmak her zaman mantıklı olsa da, bu durumda NetEase'in CN¥94.0b net nakdi ve iyi görünen bir bilançosu var. İşin en güzel yanı, bu FVÖK'ün %127'sini serbest nakit akışına dönüştürerek 27 milyar CN¥ getirmesi oldu. Dolayısıyla NetEase'in borç kullanımının riskli olduğunu düşünmüyoruz. Zaman içinde, hisse fiyatları hisse başına kazançları takip etme eğilimindedir, bu nedenle NetEase ile ilgileniyorsanız, hisse başına kazanç geçmişinin interaktif bir grafiğini kontrol etmek için buraya tıklamak isteyebilirsiniz.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız sıfır net borca sahip büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle NetEase 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:NTES

Advertisement