Advertisement

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı değildir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Diğer birçok şirket gibi Meta Platforms, Inc.(NASDAQ:META) de borç kullanıyor. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Gibi Riskler Getiriyor?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Meta Platforms için en son analizimize göz atın

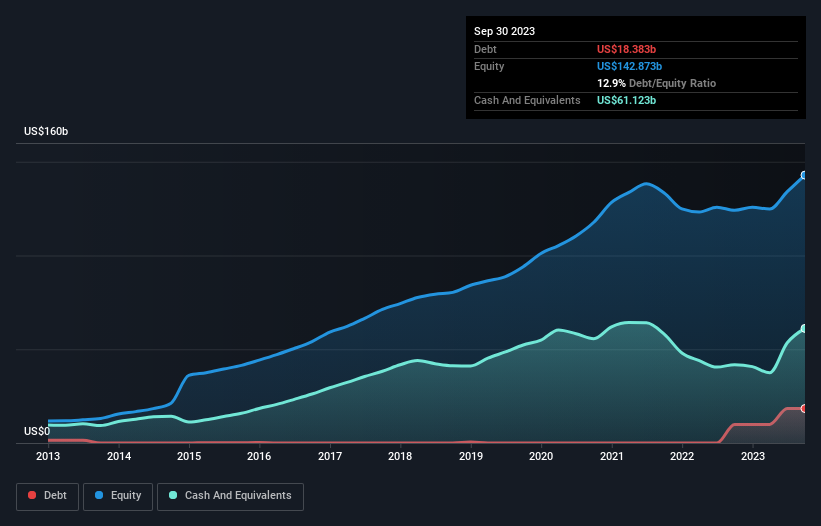

Meta Platforms'un Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, Eylül 2023'ün sonunda Meta Platforms'un bir yıl önceki 9,92 milyar ABD dolarından 18,4 milyar ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Bununla birlikte, bunu dengeleyen 61,1 milyar ABD doları nakit var ve bu da 42,7 milyar ABD doları net nakit sağlıyor.

Meta Platforms'un Bilançosu Ne Kadar Güçlü?

En son bilanço verilerini incelediğimizde, Meta Platforms'un 12 ay içinde vadesi dolacak 30,5 milyar ABD doları tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 42,9 milyar ABD doları tutarında yükümlülüğü olduğunu görüyoruz. Öte yandan, 61,1 milyar ABD doları nakit ve bir yıl içinde vadesi dolacak 12,9 milyar ABD doları değerinde alacağı bulunuyor. Yani bu likit varlıklar kabaca toplam yükümlülüklerle eşleşmektedir.

Bu durum, Meta Platforms'un bilançosunun oldukça sağlam göründüğünü, çünkü toplam yükümlülüklerinin likit varlıklarına hemen hemen eşit olduğunu gösteriyor. Dolayısıyla, 855,1 milyar ABD doları değerindeki şirketin nakit sıkıntısı çekmesi pek olası değil, ancak yine de bilançosuna göz atmaya değer. Kısaca ifade etmek gerekirse, Meta Platforms net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur!

Meta Platforms'un geçen yıl FVÖK'ünü %24 oranında artırmış olması da olumlu bir gelişme ve bu da ileriye dönük olarak borç ödemelerini kolaylaştıracaktır. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak nihayetinde Meta Platforms'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Meta Platforms'un bilançosunda net nakit olsa da, bu nakit dengesini ne kadar hızlı oluşturduğunu (veya aşındırdığını) anlamamıza yardımcı olması için faiz ve vergi öncesi kazancı (FVÖK) serbest nakit akışına dönüştürme yeteneğine bir göz atmaya değer. Son üç yılda Meta Platforms, beklediğimiz gibi, FVÖK'ünün %79'una denk gelen sağlam bir serbest nakit akışı üretti. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Özetlemek gerekirse

Borcu endişe verici bulan yatırımcılarla empati kursak da, Meta Platforms'un 42,7 milyar ABD doları net nakdi ve yükümlülüklerden daha fazla likit varlığı olduğunu unutmamalısınız. Üstteki kiraz ise, bu FVÖK'ün %79'unun serbest nakit akışına dönüştürülerek 38 milyar ABD doları getirmesi oldu. Peki Meta Platforms'un borcu bir risk mi? Bize pek öyle görünmüyor. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açık. Ancak sonuçta, her şirket bilanço dışında var olan riskler içerebilir. Örneğin - Meta Platforms'un farkında olmanız gerektiğini düşündüğümüz 1 uyarı işareti var.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Valuation is complex, but we're here to simplify it.

Discover if Meta Platforms might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:META

Advertisement