Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, Sensient Technologies Corporation(NYSE:SXT) borç taşımaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Sorun Olur?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Yine de seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Sensient Technologies için son analizimizi görüntüleyin

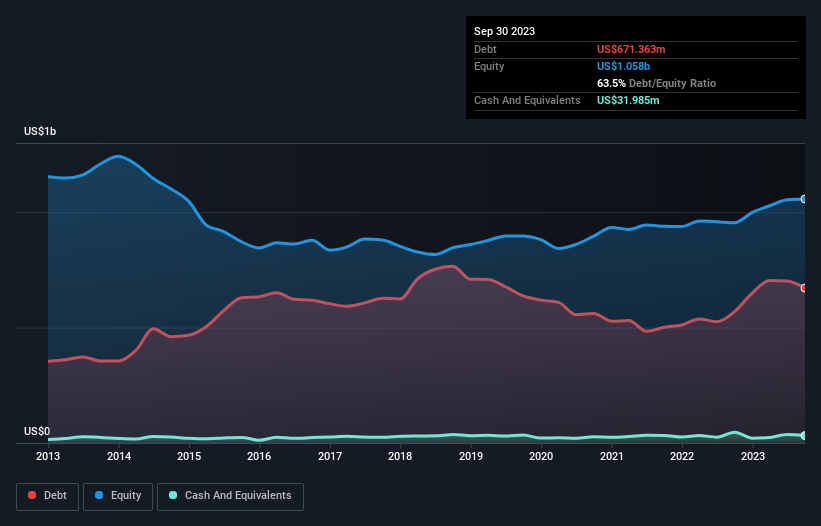

Sensient Technologies'in Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, Eylül 2023 sonunda Sensient Technologies'in bir yıl önceki 569,1 milyon ABD dolarından 671,4 milyon ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Bununla birlikte, 32,0 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 639,4 milyon ABD dolarıdır.

Sensient Technologies'in Bilançosu Ne Kadar Sağlıklı?

En son bilançosundan Sensient Technologies'in bir yıl içinde vadesi gelen 223,8 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 728,7 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 32,0 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 284,7 milyon ABD$ değerinde alacağı bulunmaktadır. Dolayısıyla, nakit ve yakın vadeli alacaklarının toplamından 635,9 milyon ABD Doları daha fazla yükümlülüğe sahiptir.

Bu açık o kadar da kötü değil çünkü Sensient Technologies 2,46 milyar ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde, hem borcun mutlak miktarını hem de ödenen faiz oranlarını dikkate alıyoruz.

Sensient Technologies'in net borcunun FAVÖK'e oranı 2,6'dır, bu da getirileri artırmak için oldukça fazla kaldıraç kullandığını göstermektedir. İşin iyi tarafı, FVÖK'ü faiz giderinin 8,1 katıydı ve net borcun FVÖK'e oranı 2,6 ile oldukça yüksekti. Ne yazık ki Sensient Technologies'in FVÖK'ü geçen yıl %3,4 oranında düşmüştür. Bu kazanç trendi devam ederse borç yükü, tek yavrusunu izleyen bir kutup ayısının kalbi gibi ağırlaşacak. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Sensient Technologies'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine nihayetinde işletmenin gelecekteki kârlılığı karar verecek. Dolayısıyla geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekir. Son üç yıla baktığımızda Sensient Technologies, FVÖK'ünün %21'i oranında serbest nakit akışı kaydetmiştir ki bu beklediğimizden daha zayıf bir orandır. Bu zayıf nakit dönüşümü, borçlulukla başa çıkmayı daha da zorlaştırıyor.

Bizim Görüşümüz

Sensient Technologies'in FVÖK'ünün serbest nakit akışına dönüşümü ve FVÖK büyüme oranı bizim gözümüzde kesinlikle ağır basıyor. Ancak faiz giderlerini FVÖK ile çok fazla sorun yaşamadan karşılayabiliyor gibi görünüyor. Yukarıda bahsedilen veri noktalarını birlikte değerlendirdikten sonra Sensient Technologies'in borcunun onu biraz riskli hale getirdiğini düşünüyoruz. Bu mutlaka kötü bir şey değildir, çünkü kaldıraç özkaynak getirisini artırabilir, ancak farkında olunması gereken bir şeydir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, Sensient Technologies için buraya yatırım yapmadan önce bilmeniz gereken 2 uyarı işareti keşfettik (1 tanesi endişe verici!).

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Sensient Technologies 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:SXT

Advertisement