Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Stepan Company 'nin(NYSE:SCL) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamazsa, onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak seyrelttiğini sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Stepan için en son analizimize göz atın

Stepan Ne Kadar Borç Taşıyor?

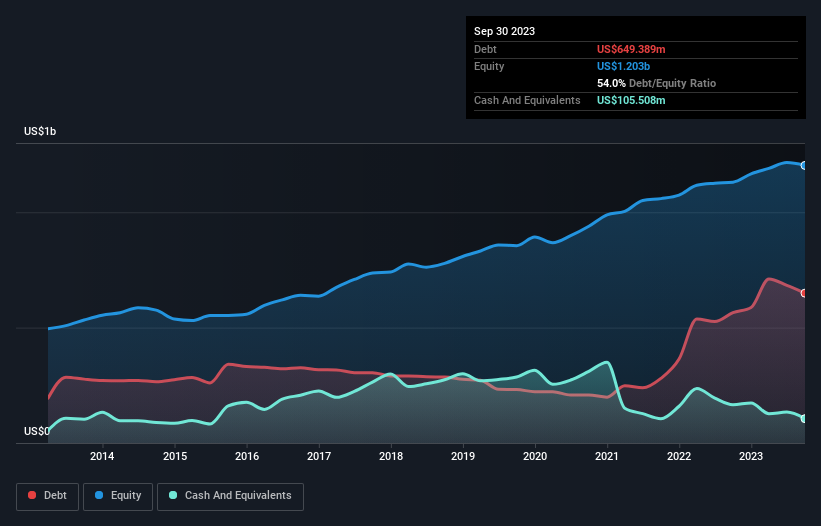

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Eylül 2023 itibariyle Stepan'ın 649,4 milyon ABD$ borcu olduğunu ve bir yıl içinde 564,9 milyon ABD$'lık bir artış olduğunu göstermektedir. Bununla birlikte, 105,5 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 543,9 milyon ABD$ ile daha azdır.

Stepan'ın Yükümlülüklerine Bir Bakış

En son bilanço verileri incelendiğinde, Stepan'ın 12 ay içinde vadesi dolacak 582,1 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 548,7 milyon ABD$ tutarında yükümlülüğü olduğu görülmektedir. Bu yükümlülükleri dengeleyen 105,5 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 418,2 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 607,0 milyon ABD$ daha fazladır.

Bu rakam çok fazla gibi görünse de, Stepan'ın piyasa değeri 2,08 milyar ABD Doları olduğundan ve ihtiyaç duyması halinde sermaye artırımına giderek bilançosunu güçlendirebileceğinden o kadar da kötü değil. Ancak, borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu nedenle, borcu hem amortisman ve itfa giderleri ile hem de amortisman ve itfa giderleri olmadan kazanca göre değerlendiriyoruz.

Stepan'ın net borcunun FAVÖK'e oranı 3,0'dır ve bu da getirileri artırmak için oldukça fazla kaldıraç kullandığını göstermektedir. Ancak 7,2'lik yüksek faiz karşılama oranı, bu borcu kolayca servis edebileceğini gösteriyor. Daha da önemlisi, Stepan'ın FVÖK'ü son on iki ayda %65 gibi dudak uçuklatan bir oranda düşmüştür. Bu kazanç trendi devam ederse, borcunu ödemek, kedileri hız trenine bindirmek kadar kolay olacaktır. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Stepan'ın ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemli, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Dolayısıyla, FVÖK'ün serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekiyor. Stepan, son üç yılda toplamda önemli ölçüde negatif serbest nakit akışı gördü. Yatırımcılar şüphesiz bu durumun zaman içinde tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

Görünüşe bakılırsa, Stepan'ın FVÖK'ü serbest nakit akışına dönüştürmesi bizi hisse senedi konusunda kararsız bıraktı ve FVÖK büyüme oranı, yılın en yoğun gecesinde boş bir restorandan daha cazip değildi. Ancak en azından faiz giderlerini FVÖK ile karşılama konusunda oldukça iyi; bu cesaret verici. Genel olarak, Stepan'ın bilançosunda bazı gerçek riskler oluşturacak kadar borcu olduğunu söylemenin doğru olacağını düşünüyoruz. Eğer her şey yolunda giderse bu borcun bir karşılığı olabilir ancak bu borcun olumsuz tarafı kalıcı zarar riskinin daha yüksek olmasıdır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve biz Stepan için bilmeniz gereken 3 uyarı işareti tespit ettik.

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Stepan 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:SCL

Advertisement