Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Perimeter Solutions, SA 'nın(NYSE:PRM) bilançosunda borç olduğunu not ediyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Perimeter Solutions için en son analizimize bakın

Perimeter Solutions'ın Borcu Nedir?

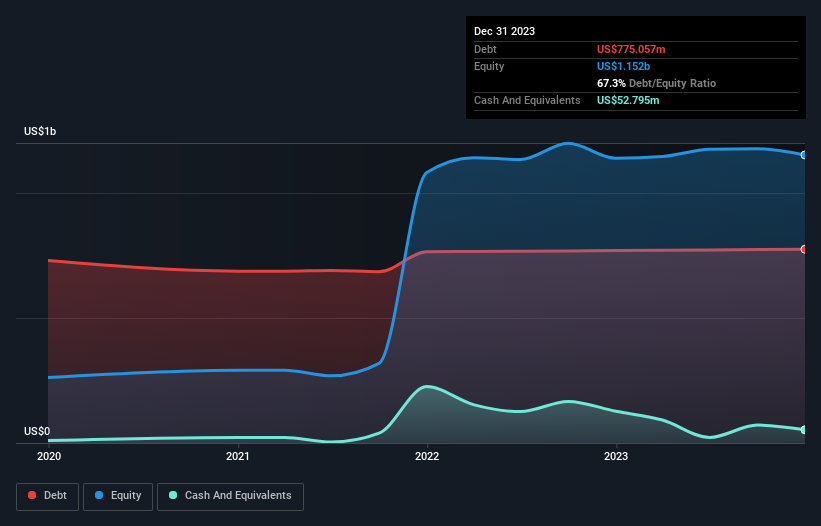

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Perimeter Solutions'ın Aralık 2023'te 775,1 milyon ABD Doları borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Bununla birlikte, 52,8 milyon ABD doları nakit rezervi olduğundan, net borcu yaklaşık 722,3 milyon ABD doları ile daha azdır.

Perimeter Solutions'ın Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, Perimeter Solutions'ın 12 ay içinde ödenmesi gereken 55,1 milyon ABD$ ve 12 aydan uzun vadede ödenmesi gereken 1,11 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 52,8 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 41,3 milyon ABD$ değerinde alacakları vardı. Dolayısıyla, yükümlülüklerinin toplamı nakit ve kısa vadeli alacaklarının toplamından 1,07 milyar ABD$ daha fazladır.

Bu, 1,09 milyar ABD$'lık piyasa değerine kıyasla dağ gibi bir kaldıraç anlamına gelmektedir. Kredi verenler bilançoyu desteklemesini talep ederse, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu nedenle, borcu hem amortisman ve itfa giderleri olan hem de olmayan kazançlara göre değerlendiriyoruz.

Perimeter Solutions'ın borcunun FAVÖK'e oranı 3,6'dır ve FVÖK'ü faiz giderini 3,3 kez karşılamaktadır. Bu, borç seviyelerinin önemli olmasına rağmen sorunlu olduğunu söylemekten kaçınacağımızı gösteriyor. Yatırımcılar ayrıca Perimeter Solutions'ın FVÖK'ünün son on iki ayda %13 oranında düşmesinden de rahatsız olmalı. İşler böyle gitmeye devam ederse borç yüküyle başa çıkmak, pogo çubuğu üzerinde sıcak kahve dağıtmak gibi olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Perimeter Solutions'ın ileriye dönük sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle, EBIT'in karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekiyor. Son iki yıl boyunca Perimeter Solutions çok fazla nakit yaktı. Yatırımcılar şüphesiz bu durumun bir süre sonra tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

Perimeter Solutions'ın FVÖK'ü serbest nakit akışına dönüştürme girişimi üzerinde düşünürken, kesinlikle hevesli değiliz. Ayrıca, faiz oranı da güven vermiyor. Yukarıda bahsedilen tüm faktörler göz önüne alındığında, Perimeter Solutions'ın çok fazla borcu var gibi görünüyor. Bazı yatırımcılar bu tür riskli oyunları sevse de, bu kesinlikle bizim tarzımız değil. Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örneğin Perimeter Solutions'ın bilmeniz gerektiğini düşündüğümüz 2 uyarı işareti (ve potansiyel olarak ciddi olan 1) var.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Perimeter Solutions 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.