Advertisement

Bu 4 Ölçüt Minerals Technologies'in (NYSE:MTX) Borcu Yoğun Olarak Kullandığını Gösteriyor

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi Minerals Technologies Inc.(NYSE:MTX) de borç kullanmaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Kadar Risk Getiriyor?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin bilançosunu desteklemek için hissedarları kalıcı olarak sulandırarak pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette, pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Minerals Technologies için son analizimizi görüntüleyin

Minerals Technologies'in Borcu Ne Kadar?

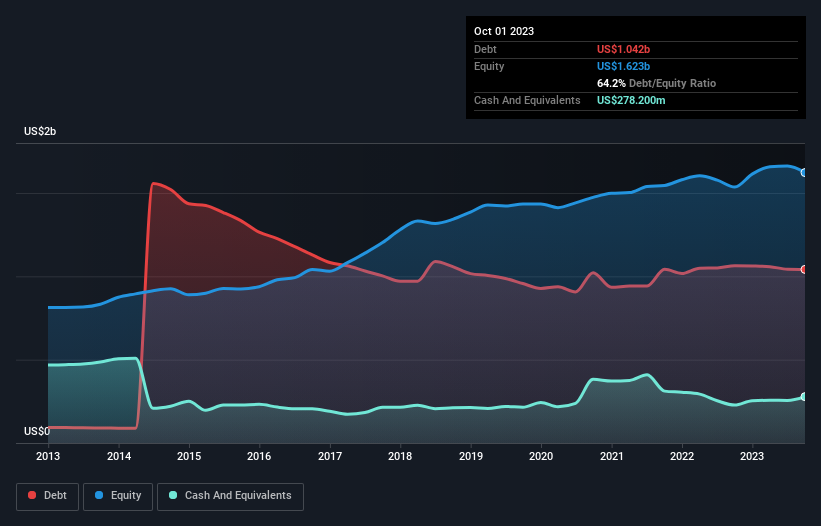

Aşağıda görebileceğiniz gibi, Minerals Technologies'in Ekim 2023 itibarıyla 1,04 milyar ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Ancak, 278,2 milyon ABD$ nakit rezervine sahip olduğu için net borcu yaklaşık 763,4 milyon ABD$ ile daha azdır.

Minerals Technologies'in Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre, Minerals Technologies'in vadesi 12 ay içinde dolacak 473,5 milyon ABD$ ve vadesi 12 aydan uzun olan 1,25 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Buna karşılık 278,2 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak olan 418,3 milyon ABD$ alacağı vardı. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 1,03 milyar ABD$ daha fazladır.

Minerals Technologies'in piyasa değeri 2,14 milyar ABD dolarıdır, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için büyük olasılıkla nakit toplayabilir. Ancak, borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Minerals Technologies'in net borcu FAVÖK'ünün 2,2 katı gibi oldukça makul bir seviyede bulunurken, FVÖK'ü geçen yıl faiz giderlerini sadece 4,5 kat karşıladı. Bu rakamlar bizi endişelendirmese de, şirketin borç maliyetinin gerçek bir etkiye sahip olduğunu belirtmek gerekir. Ne yazık ki Minerals Technologies'in FVÖK'ü son on iki ayda %3,2 oranında geriledi. Kazançlar bu düşüşte devam ederse, borcu yönetmek tek tekerlekli bisikletle sıcak çorba dağıtmak gibi zor olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Minerals Technologies'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Dolayısıyla bu FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına bakmamız gerekir. Son üç yıla baktığımızda, Minerals Technologies'in serbest nakit akışının FVÖK'ünün %41'i kadar olduğunu görüyoruz ki bu beklediğimizden daha zayıf bir oran. Borç ödemeleri söz konusu olduğunda bu hiç de iyi değil.

Bizim Görüşümüz

Minerals Technologies'in hem FVÖK büyüme oranı hem de toplam borç seviyesi cesaret kırıcıdır. Ancak FAVÖK'üne göre borç yönetiminde o kadar da kötü değil. Yukarıda bahsedilen faktörleri bir araya getirdiğimizde, Minerals Technologies'in borcunun işletme için bazı riskler oluşturduğunu düşünüyoruz. Bu borç getirileri artırabilirken, şirketin şu anda yeterli kaldıraca sahip olduğunu düşünüyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve Minerals Technologies için bilmeniz gereken 3 uyarı işareti tespit ettik (bunlardan 1'i biraz tatsız!).

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Minerals Technologies 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:MTX

Advertisement