Advertisement

Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - genellikle iflaslarda yer alan - çok önemli bir faktör olduğunu biliyor. Diğer birçok şirket gibi Kronos Worldwide, Inc . (NYSE:KRO ) de borç kullanıyor. Peki bu borç hissedarlar için bir endişe kaynağı mı?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Kronos Worldwide için son analizimizi görüntüleyin

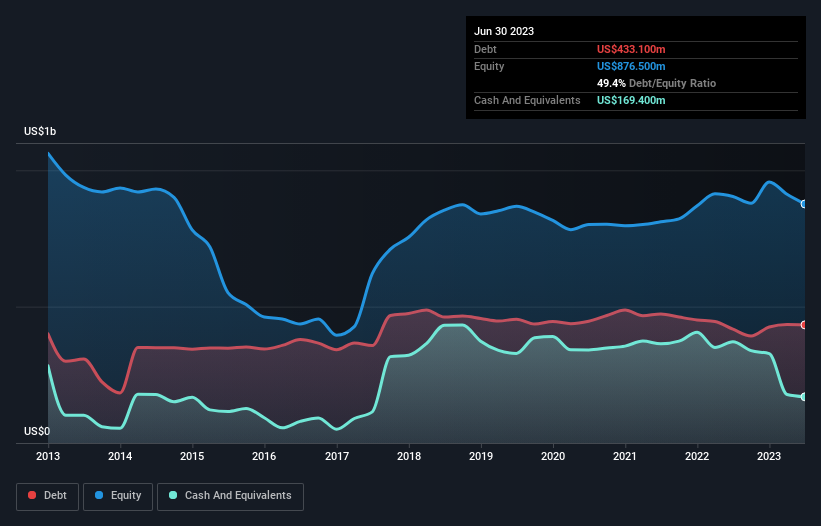

Kronos Worldwide'ın Borcu Ne Kadar?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Kronos Worldwide'ın Haziran 2023'te 433,1 milyon ABD Doları borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Bununla birlikte, 169,4 milyon ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 263,7 milyon ABD$ ile daha azdır.

Kronos Worldwide'ın Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, Kronos Worldwide'ın 12 ay içinde ödenmesi gereken 260,6 milyon ABD$ ve 12 aydan uzun vadede ödenmesi gereken 641,7 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 169,4 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 308,0 milyon ABD$ değerinde alacakları vardı. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 424,9 milyon ABD$ daha fazladır.

Bu açık o kadar da kötü değil çünkü Kronos Worldwide 754,6 milyon ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak yine de borç ödeme kabiliyetine yakından bakmak faydalı olacaktır. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz yerdir. Ancak nihayetinde Kronos Worldwide'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Kronos Worldwide geçtiğimiz yıl faiz ve vergi öncesi zarar etti ve gelirlerini %21 oranında azaltarak 1,7 milyar ABD dolarına düşürdü. Açıkçası bu iyiye işaret değil.

Caveat Emptor

Kronos Worldwide'ın düşen geliri ıslak bir battaniye kadar iç açıcı olsa da, muhtemelen faiz ve vergi öncesi kar (FVÖK) zararı daha da az çekici. Daha açık olmak gerekirse, FVÖK zararı 33 milyon ABD doları olarak gerçekleşmiştir. Yukarıda bahsedilen yükümlülüklerle birlikte düşünüldüğünde, şirketin bu kadar çok borç kullanması gerektiği konusunda bize pek güven vermiyor. Açıkçası, zamanla iyileştirilebilecek olsa da, bilançonun uygunluktan uzak olduğunu düşünüyoruz. Bir başka ihtiyat nedeni de son on iki ayda 111 milyon ABD doları negatif serbest nakit akışı sağlamasıdır. Yani kısacası gerçekten riskli bir hisse senedi. Hiç şüphe yok ki borç hakkında en çok bilgiyi bilançodan öğreniriz. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Kronos Worldwide ile ilgili 2 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Kronos Worldwide 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:KRO

Advertisement