Advertisement

FMC Corporation'ın(NYSE:FMC ) hisseleri, sağlıklı kazançlar açıklamasının ardından sıçrama yapmadı. Yatırımcıların altta yatan bazı faktörler konusunda endişeli olabileceğini düşünüyoruz.

FMC için son analizimizi görüntüleyin

FMC'nin Kazançlarına Yakınlaşmak

Finans meraklılarının zaten bileceği gibi, nakit akışından tahakkuk oranı, bir şirketin serbest nakit akışının (FCF) kârıyla ne kadar iyi eşleştiğini değerlendirmek için önemli bir ölçüdür. Tahakkuk oranını elde etmek için önce FCF'yi bir dönemin kârından çıkarırız ve ardından bu sayıyı dönemin ortalama işletme varlıklarına böleriz. Bu oran bize bir şirketin kârının FCF'sini ne kadar aştığını gösterir.

Yani negatif bir tahakkuk oranı iyi bir şeydir, çünkü şirketin kârından daha fazla serbest nakit akışı getirdiğini gösterir. Belirli bir düzeyde nakit dışı kâra işaret eden pozitif bir tahakkuk oranına sahip olmak bir sorun teşkil etmese de, yüksek bir tahakkuk oranı tartışmalı bir şekilde kötü bir şeydir, çünkü kâğıt üzerindeki kârların nakit akışıyla eşleşmediğini gösterir. Çünkü bazı akademik çalışmalar, yüksek tahakkuk oranlarının daha düşük kâra ya da daha az kâr artışına yol açma eğiliminde olduğunu öne sürmektedir.

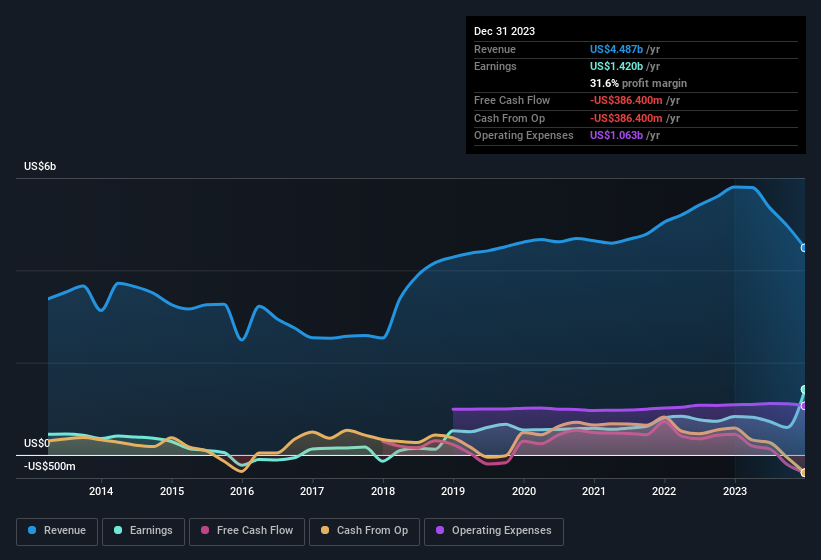

FMC'nin Aralık 2023'e kadar olan yıl için tahakkuk oranı 0,25'tir. Bu nedenle, serbest nakit akışının yasal kârından önemli ölçüde düşük olduğunu biliyoruz ki bu pek de iyi bir şey değil. Her ne kadar 1,42 milyar ABD$ kâr açıklamış olsa da, serbest nakit akışına baktığımızda, geçen yıl 386 milyon ABD$ tutarında nakit yaktığını görüyoruz. FCF'nin bir yıl önce 447 milyon ABD doları olduğunu gördük, bu nedenle FMC en azından geçmişte pozitif FCF üretebildi. Bununla birlikte, yakın zamanda elde edilen bir vergi avantajı ve bazı olağandışı kalemler kârını (ve dolayısıyla tahakkuk oranını) etkilemiş gibi görünüyor.

Bu durum, analistlerin gelecekteki kârlılık açısından ne tahmin ettiklerini merak etmenize neden olabilir. Neyse ki, tahminlerine dayanarak gelecekteki karlılığı gösteren interaktif bir grafik görmek için buraya tıklayabilirsiniz.

Olağandışı Kalemlerin Kâr Üzerindeki Etkisi

FMC'nin kârı, son on iki ayda kârı 231 milyon ABD doları azaltan olağandışı kalemlerden zarar görmüştür. Bunun gayri nakdi bir masraf olması durumunda, yüksek nakit dönüşümüne sahip olmak daha kolay olurdu, bu nedenle tahakkuk oranının farklı bir hikaye anlatması şaşırtıcıdır. Olağandışı kalemlerin şirket kârına mal olduğunu görmek hiçbir zaman iyi bir şey değildir, ancak iyi tarafından bakarsak, işler daha sonra değil de daha çabuk düzelebilir. Dünya çapında borsaya kayıtlı şirketlerin büyük çoğunluğunu analiz ettiğimizde, önemli olağandışı kalemlerin genellikle tekrarlanmadığını gördük. Bu kalemlerin olağandışı olduğu düşünüldüğünde, bu pek de sürpriz sayılmaz. Bu olağandışı giderlerin tekrar ortaya çıkmayacağını varsayarsak, FMC'nin gelecek yıl her şey eşitken daha yüksek bir kâr elde etmesini bekleriz.

Alışılmadık Bir Vergi Durumu

Tahakkuk oranından hareketle, FMC'nin kâra 1,1 milyar ABD doları katkıda bulunan bir vergi avantajından yararlandığını görüyoruz. Bu anlamlıdır çünkü şirketler genellikle vergi avantajı elde etmek yerine vergi öderler. Şirketin vergi avantajından memnun olduğuna eminiz. Ancak, ayrıntıdaki şeytan, bu tür avantajların yalnızca kaydedildikleri yılda etkili olması ve genellikle bir defaya mahsus olmasıdır. Vergi avantajının her yıl tekrarlanmadığını varsayarsak, diğer her şey eşit olduğunda kârlılığının belirgin bir şekilde düştüğünü görebiliriz. Bu nedenle, vergi avantajı elde etmenin harika olduğunu düşünsek de, yasal kârın işletmenin sürdürülebilir kazanç gücünü olduğundan fazla gösterme riskinin arttığı anlamına gelme eğilimindedir.

FMC'nin Kâr Performansına İlişkin Görüşümüz

Sonuç olarak, FMC'nin tahakkuk oranı, kısmen aldığı vergi avantajı nedeniyle yasal kazançlarının nakit akışıyla desteklenmediğini göstermektedir; ancak olağandışı kalemlerin aslında kâr üzerinde ağırlığa sahip olması, bu olağandışı kalemlerin tekrarlanmaması durumunda yukarı yönlü bir etki yaratabilir. Bu faktörlere dayanarak, FMC'nin yasal kârının muhtemelen temelde olduğundan daha iyi göründüğünü düşünüyoruz. Unutmayın, bir hisse senedini analiz etmek söz konusu olduğunda, içerdiği risklere dikkat etmek gerekir. Bu amaçla, FMC ile ilgili tespit ettiğimiz4 uyarı işaretini (bizi rahatsız eden 3 tanesi dahil) öğrenmelisiniz.

FMC'ye ilişkin incelememiz, kazançlarını olduğundan daha iyi gösterebilecek belirli faktörlere odaklanmıştır. Ve bu temelde, biraz şüpheciyiz. Ancak zihninizi küçük ayrıntılara odaklayabiliyorsanız her zaman keşfedilecek daha çok şey vardır. Bazı insanlar yüksek öz sermaye karlılığının kaliteli bir işletmenin iyi bir işareti olduğunu düşünür. Sizin adınıza biraz araştırma yapmak gerekse de, yüksek öz sermaye getirisine sahip şirketlerin bu ücretsiz koleksiyonunu veya içeriden kişilerin satın aldığı hisse senetlerinin bu listesini faydalı bulabilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if FMC might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NYSE:FMC

Advertisement