Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu güzel bir şekilde ifade etmiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Daha da önemlisi, Ecovyst Inc.(NYSE:ECVT) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye ya da serbest nakit akışıyla borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. İşler gerçekten kötüye giderse, kredi verenler işletmenin kontrolünü ele geçirebilir. Ancak, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Ecovyst için son analizimizi görüntüleyin

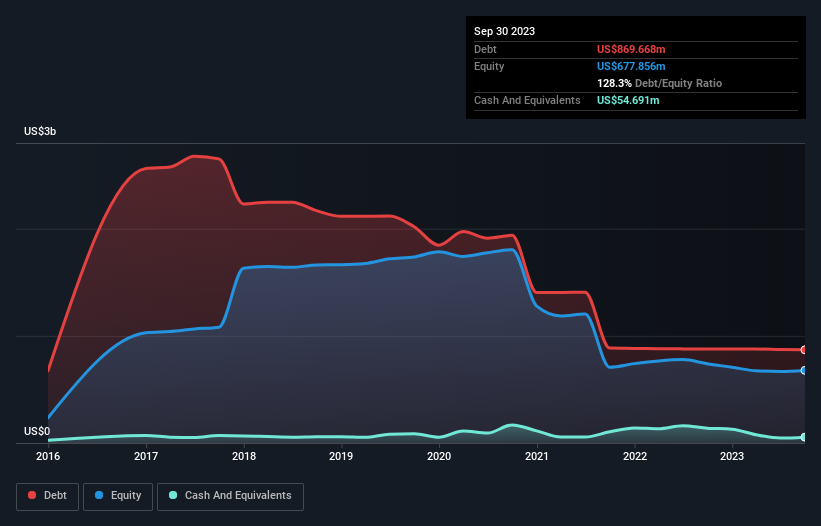

Ecovyst'in Borcu Ne Kadar?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Ecovyst'in Eylül 2023'te 869,7 milyon ABD Doları borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Bununla birlikte, 54,7 milyon ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 815,0 milyon ABD$ ile daha azdır.

Ecovyst'in Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri, Ecovyst'in bir yıl içinde vadesi dolacak 100,4 milyon ABD$ tutarında yükümlülüğü ve bundan sonra vadesi dolacak 1,03 milyar ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 54,7 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 83,8 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 996,5 milyon ABD Doları daha fazladır.

Bu açık, 1,14 milyar ABD$'lık piyasa değerine kıyasla oldukça büyüktür; dolayısıyla hissedarların Ecovyst'in borç kullanımına dikkat etmeleri gerektiğini göstermektedir. Kredi verenler bilançoyu desteklemesini talep ederse, hissedarlar muhtemelen ciddi bir sulandırma ile karşı karşıya kalacaktır.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alırız.

Ecovyst'in 4,3'lük net borç/FAVÖK oranı bizi endişelendirmezken, 1,8 katlık süper düşük faiz karşılığının yüksek kaldıracın bir işareti olduğunu düşünüyoruz. Dolayısıyla hissedarlar, faiz giderlerinin son zamanlarda işletmeyi gerçekten etkilediğinin farkında olmalıdır. Daha da rahatsız edici olan ise Ecovyst'in geçen yıl FVÖK'ünün %4,4 oranında düşmesine izin vermiş olmasıdır. Bu şekilde devam ederse borcunu ödemek koşu bandında koşmaya benzeyecek - çok fazla ilerleme için çok fazla çaba. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Ecovyst'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda Ecovyst, FVÖK'ünün %96'sı kadar serbest nakit akışı kaydetmiştir ki bu da genellikle beklediğimizden daha yüksek bir orandır. Bu durum, istenirse borç ödemek için iyi bir pozisyon oluşturuyor.

Bizim Görüşümüz

Ecovyst'in ne faiz giderlerini FVÖK ile karşılayabilmesi ne de net borcun FVÖK'e oranı bize daha fazla borç alabileceği konusunda güven vermedi. Ancak FVÖK'ün serbest nakit akışına dönüşümü çok farklı bir hikaye anlatıyor ve bir miktar esneklik gösteriyor. Yukarıda belirtilen faktörleri bir araya getirdiğimizde, Ecovyst'in borcunun işletme için bazı riskler oluşturduğunu düşünüyoruz. Dolayısıyla, bu kaldıraç özkaynak getirisini artırsa da, bundan sonra arttığını görmek istemeyiz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Ecovyst ile ilgili 1 uyarı işareti tespit ettik ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Ecovyst 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:ECVT

Advertisement