Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Daha da önemlisi, DuPont de Nemours, Inc.(NYSE:DD) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Tehlikelidir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak seyrelttiğini sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

DuPont de Nemours için en son analizimize bakın

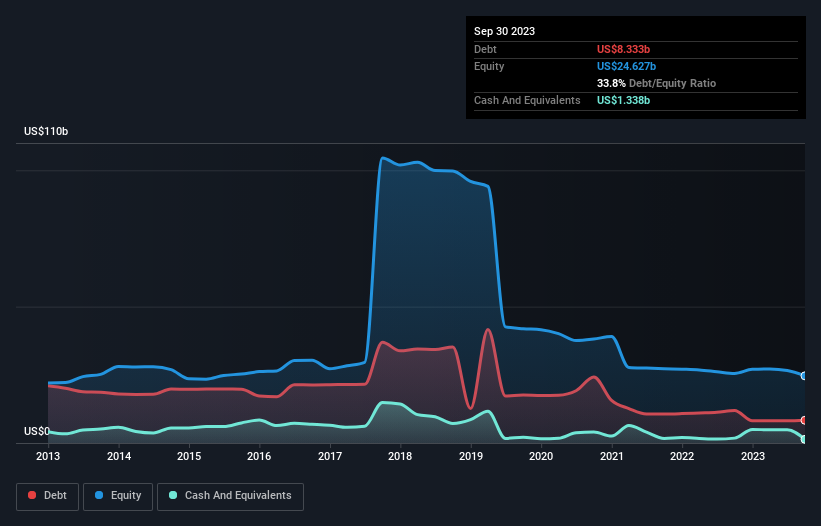

DuPont de Nemours'un Net Borcu Nedir?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, DuPont de Nemours'un Eylül 2023 sonunda 8,33 milyar ABD$ borcu olduğunu ve bir yıl içinde 11,9 milyar ABD$'ndan azaldığını göstermektedir. Bununla birlikte, bunu dengeleyen 1,34 milyar ABD Doları nakit var ve bu da yaklaşık 7,00 milyar ABD Doları net borca yol açıyor.

DuPont de Nemours'un Bilançosu Ne Kadar Sağlıklı?

En son bilançosuna göre DuPont de Nemours'un vadesi bir yıl içinde dolacak 3,69 milyar ABD Doları tutarında yükümlülüğü ve bunun ötesinde 10,8 milyar ABD Doları tutarında yükümlülüğü bulunmaktadır. Buna karşılık 1,34 milyar ABD Doları nakit ve 12 ay içinde ödenmesi gereken 2,38 milyar ABD Doları alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 10,8 milyar ABD Doları daha fazladır.

Bu çok fazla gibi görünse de, DuPont de Nemours'un 30,4 milyar ABD doları gibi büyük bir piyasa değerine sahip olması nedeniyle o kadar da kötü değildir ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Borç/FAVÖK oranı 2,4 olan DuPont de Nemours, borcu ustaca ama sorumlu bir şekilde kullanıyor. Faiz giderlerinin 7,3 katı olan FVÖK'ün cazip faiz karşılığı da bu izlenimi ortadan kaldırmıyor. Ne yazık ki, DuPont de Nemours'un FVÖK'ü son dört çeyrekte %13 düşüş gösterdi. Bu tür bir düşüş durdurulamazsa, borcunu yönetmek brokoli aromalı dondurmayı prim karşılığında satmaktan daha zor olacaktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta DuPont de Nemours'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışı ile desteklendiğini kontrol etmeye değer. Son üç yıl göz önüne alındığında, DuPont de Nemours aslında genel olarak nakit çıkışı kaydetmiştir. Borç genellikle daha pahalıdır ve negatif serbest nakit akışına sahip bir şirketin elinde neredeyse her zaman daha risklidir. Hissedarlar bir iyileşme umut etmelidir.

Bizim Görüşümüz

DuPont de Nemours'un FVÖK'ünün serbest nakit akışına dönüşümünün hayal kırıklığı yarattığını söyleyecek kadar ileri gidebiliriz. Ancak en azından faiz giderlerini FVÖK ile karşılama konusunda oldukça iyi; bu cesaret verici. Genel olarak, DuPont de Nemours'un bilançosunda bazı gerçek riskler oluşturacak kadar borcu olduğunu söylemenin doğru olduğunu düşünüyoruz. Her şey yolunda giderse, bu getirileri artıracaktır, ancak diğer taraftan, kalıcı sermaye kaybı riski borç nedeniyle yükselmektedir. Borç seviyelerini analiz ederken, bilanço başlanması gereken en belirgin yerdir. Ancak sonuçta, her şirket bilanço dışında var olan riskler içerebilir. Örneğin, DuPont de Nemours için bilmeniz gereken 1 uyarı işareti tespit ettik.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle DuPont de Nemours 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:DD

Advertisement