Bilmeniz Gerekenler: Analistler Albemarle Corporation (NYSE:ALB) Tahminlerinde Önemli Bir Kesinti Yaptı

Bugün Albemarle Corporation(NYSE:ALB) hissedarları için olumsuz geçerken, analistler bu yılın tahminlerinde önemli bir olumsuz revizyona gitti. Gelir ve hisse başına kazanç (EPS) tahminlerinin her ikisi de aşağı yönlü revize edilirken, analistler ufukta gri bulutlar görüyor.

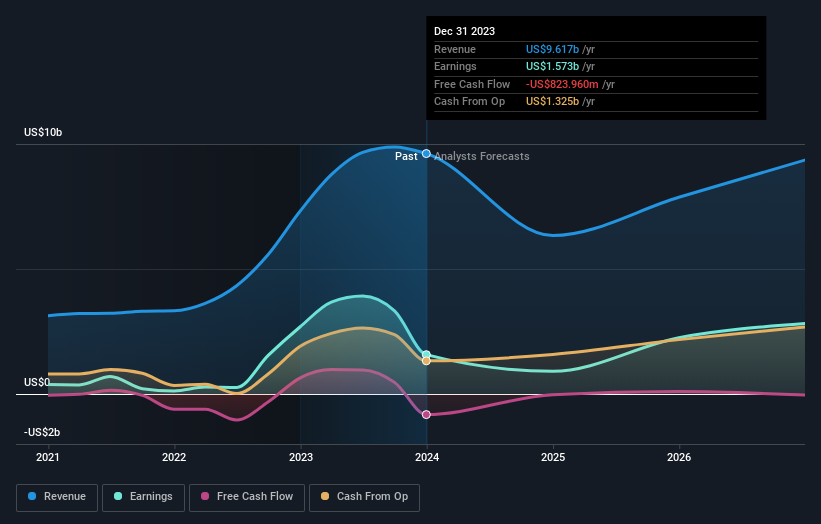

Son not indiriminin ardından, Albemarle'ı takip eden 22 analistin mevcut konsensüsü 2024 yılında 6,2 milyar ABD$ gelir elde edileceği yönünde olup, bu da Albemarle'ın satışlarında son 12 ayda %36'lık rahatsız edici bir düşüşü yansıtmaktadır. Hisse başına yasal kazancın ise aynı dönemde %37 azalarak 8,39 ABD dolarına düşmesi bekleniyor. Bu son güncellemeden önce, analistler 2024 yılında 7,4 milyar ABD doları gelir ve 12,23 ABD doları hisse başına kazanç (EPS) tahmin ediyorlardı. Görünüşe göre, gelir tahminlerinde ölçülebilir bir kesinti ve hisse başına kazanç rakamlarında da oldukça ciddi bir düşüş ile analist duyarlılığı önemli ölçüde azaldı.

Albemarle için son analizimize göz atın

Analistler 157 ABD$ olan fiyat hedeflerinde önemli bir değişiklik yapmadılar, bu da not indirimlerinin Albemarle'ın değerlemesi üzerinde uzun vadeli bir etkisi olmasının beklenmediğini gösteriyor.

Bu tahminler ilgi çekicidir, ancak tahminlerin hem Albemarle'ın geçmiş performansıyla hem de aynı sektördeki emsalleriyle nasıl karşılaştırıldığını görmek için biraz daha genel hatlar çizmek faydalı olabilir. Satışların tersine dönmesinin beklendiğini ve 2024 sonuna kadar yıllık %36'lık bir gelir düşüşü öngörüldüğünü vurgulamak isteriz. Bu, son beş yıldaki %26'lık tarihsel büyümeden kayda değer bir değişikliktir. Bunu, aynı sektördeki diğer şirketlerin toplamda gelirlerinin yılda %4,3 artmasının beklendiğini gösteren verilerimizle karşılaştırın. Dolayısıyla, gelirlerinin azalacağı tahmin edilse de, bu bulut gümüş bir astarla birlikte gelmiyor - Albemarle'ın daha geniş endüstrinin gerisinde kalması bekleniyor.

Alt Çizgi

Buradan çıkarılması gereken en önemli sonuç, analistlerin iş koşullarında belirgin bir düşüş bekleyerek hisse başına kazanç tahminlerini düşürmüş olmalarıdır. Ne yazık ki, gelir tahminlerini de düşürdüler ve en son tahminler, işletmenin satışlarının daha geniş pazardan daha yavaş büyüyeceğini ima ediyor. Fiyat hedefinin değişmediğini görmek de bizi şaşırttı. Yine de, kötüleşen iş koşulları (tahminlerin doğru olduğunu varsayarsak!) hisse senedi fiyatı için öncü bir gösterge olabilir, bu nedenle yatırımcıları not indiriminden sonra Albemarle konusunda daha temkinli oldukları için suçlamayız.

Böyle bir not indiriminin ardından, önceki tahminlerin çok iyimser olduğu oldukça açık. Dahası, Albemarle'ın işiyle ilgili, azalan kar marjları gibi birkaç olası sorun tespit ettik. Daha fazla bilgi için buraya tıklayarak bunu ve tespit ettiğimiz diğer 1 bayrağı keşfedebilirsiniz.

Bir dönüm noktasına ulaşıyor olabilecek ilginç şirketleri aramanın bir başka yolu da,içeriden öğrenenlerin satın aldığı büyüyen şirketlere ilişkin ücretsiz listemizle, yönetimin alım mı yoksa satım mı yaptığını takip etmektir.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Albemarle 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.