Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Sigma Lithium Corporation 'ın(NASDAQ:SGML) işinde borç kullandığını görebiliyoruz. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Sigma Lithium için son analizimizi görüntüleyin

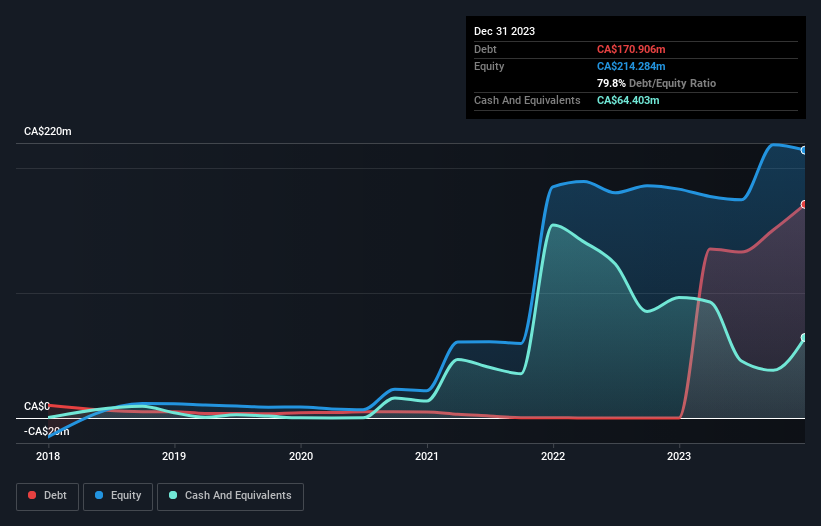

Sigma Lithium'un Borcu Ne Kadar?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Aralık 2023 itibariyle Sigma Lithium'un CA$170,9m borcu olduğunu ve bir yıldan fazla bir süredir hiç artmadığını gösteriyor. Diğer taraftan, 64,4 milyon CA$ nakde sahip ve bu da yaklaşık 106,5 milyon CA$ net borca yol açıyor.

Sigma Lithium'un Bilançosu Ne Kadar Sağlıklı?

En son bilançodan Sigma Lithium'un vadesi bir yıl içinde dolacak 122,4 milyon CA$ ve bunun ötesinde vadesi dolacak 150,6 milyon CA$ yükümlülüğü olduğunu görebiliyoruz. Buna karşılık 64,4 milyon CA$ nakit ve vadesi 12 ay içinde dolacak 47,4 milyon CA$ alacağı bulunuyor. Yani nakit ve yakın vadeli alacaklarının toplamından 161,2 milyon CA$ daha fazla yükümlülüğe sahip.

Sigma Lithium'un piyasa değerinin 2,26 milyar CA$ olduğu düşünüldüğünde, bu yükümlülüklerin büyük bir tehdit oluşturduğuna inanmak zor. Bununla birlikte, zaman içinde değişebileceğinden, bilanço gücünü göz önünde bulundurmaya değer olduğunu düşünüyoruz. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak Sigma Lithium'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Henüz kâr etmemiş olsa da, en azından Sigma Lithium son on iki ay içinde halka açık bir şirket olarak ilk gelirini elde etti.

Caveat Emptor

Daha da önemlisi, Sigma Lithium geçen yıl faiz ve vergi öncesi kâr (FVÖK) kaybı yaşadı. Daha açık olmak gerekirse, FVÖK zararı 22 milyon CA$ olarak gerçekleşti. Buna baktığımızda ve bilançosundaki yükümlülükleri hatırladığımızda, nakde oranla, şirketin herhangi bir borcu olması bize akıllıca görünmüyor. Dolayısıyla, bilançosunun onarılamayacak kadar olmasa da biraz zorlandığını düşünüyoruz. Bununla birlikte, geçen yıl 100 milyon CA$ nakit yakmış olması da yardımcı olmuyor. Yani açıkçası riskli olduğunu düşünüyoruz. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Bu amaçla, Sigma Lithium'da tespit ettiğimiz 3 uyarı işaretinin farkında olmalısınız.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Sigma Lithium 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqCM:SGML

Advertisement