Bu 4 Ölçüt Ramaco Resources'ın (NASDAQ:METC) Borcu Yoğun Olarak Kullandığını Gösteriyor

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Diğer birçok şirkette olduğu gibi Ramaco Resources, Inc.(NASDAQ:METC) de borç kullanıyor. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Ramaco Resources için son analizimize bakın

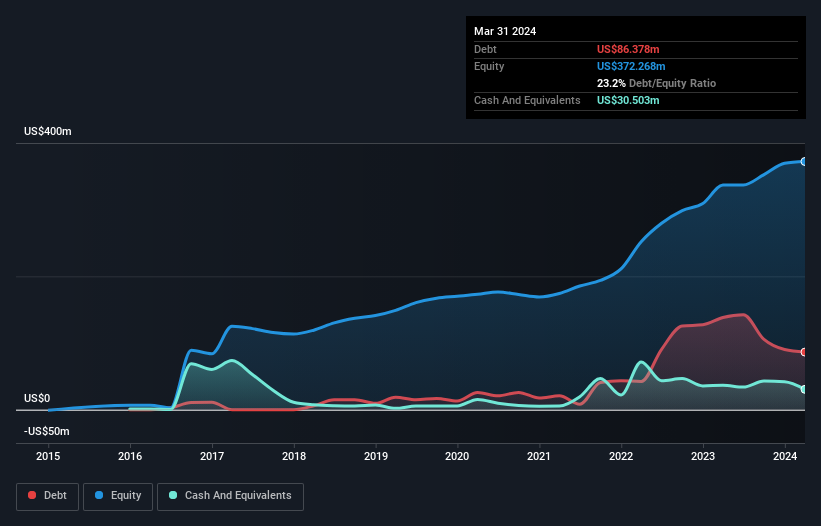

Ramaco Resources Ne Kadar Borç Taşıyor?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Ramaco Resources'ın Mart 2024 sonunda 86,4 milyon ABD$ borcu olduğunu ve bu rakamın bir yıl içinde 138,2 milyon ABD$'ndan azaldığını göstermektedir. Diğer taraftan, 30,5 milyon ABD$ nakit parası bulunmaktadır ve bu da yaklaşık 55,9 milyon ABD$ net borca yol açmaktadır.

Ramaco Resources'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri, Ramaco Resources'ın bir yıl içinde vadesi gelecek 148,5 milyon ABD$ tutarında yükümlülüğü ve bundan sonra vadesi gelecek 153,3 milyon ABD$ tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 30,5 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 103,5 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 167,7 milyon ABD$ daha fazladır.

Ramaco Resources 672,1 milyon ABD$ piyasa değerine sahip, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için büyük olasılıkla nakit toplayabilir. Ancak borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu nedenle, borcu hem amortisman ve itfa giderleri olan hem de olmayan kazançlara göre değerlendiriyoruz.

Ramaco Resources'ın net borcu FAVÖK'ün sadece 0,44 katıdır ve bu da kesinlikle pervasız bir borçlu olmadığını göstermektedir. Ve bu görüş, geçen yılki faiz giderinin 8,4 katına ulaşan FVÖK ile sağlam faiz kapsamı tarafından desteklenmektedir. Aslında Ramaco Resources'ın kurtarıcı lütfu düşük borç seviyeleridir, çünkü FVÖK'ü son on iki ayda %48 oranında düşmüştür. Konu borç ödemeye geldiğinde, düşen kazançlar sağlığınız için şekerli gazlı içeceklerden daha faydalı değildir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde Ramaco Resources'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına bakmamız gerekir. Son üç yıla baktığımızda, Ramaco Resources'ın serbest nakit akışının FVÖK'ünün %47'si kadar olduğunu görüyoruz ki bu beklediğimizden daha zayıf bir oran. Borç ödemeleri söz konusu olduğunda bu hiç de iyi değil.

Bizim Görüşümüz

Ramaco Resources'ın FAVÖK'ünü artırma mücadelesi bilanço gücünü sorgulamamıza neden oldu, ancak dikkate aldığımız diğer veriler nispeten kurtarıcıydı. Özellikle net borcun FAVÖK'e oranı yeniden canlandırıcı oldu. Yukarıda bahsedilen veri noktalarını bir arada değerlendirdikten sonra Ramaco Resources'ın borcunun onu biraz riskli hale getirdiğini düşünüyoruz. Bu mutlaka kötü bir şey değildir, çünkü kaldıraç öz sermaye getirisini artırabilir, ancak farkında olunması gereken bir şeydir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve Ramaco Resources için bilmeniz gereken 4 uyarı işareti tespit ettik (bunlardan 1'i potansiyel olarak ciddi!).

Tüm bunlardan sonra, sağlam bir bilançoya sahip hızlı büyüyen bir şirketle daha çok ilgileniyorsanız, gecikmeden net nakit büyüme hisse senetleri listemize göz atın.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Ramaco Resources 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.