Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey kalıcı sermaye kaybından kaçınmaktır. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. RadNet, Inc. şirketinin(NASDAQ:RDNT) işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mı?

Borç Ne Zaman Sorun Olur?

Genel olarak konuşursak, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

RadNet için en son analizimize bakın

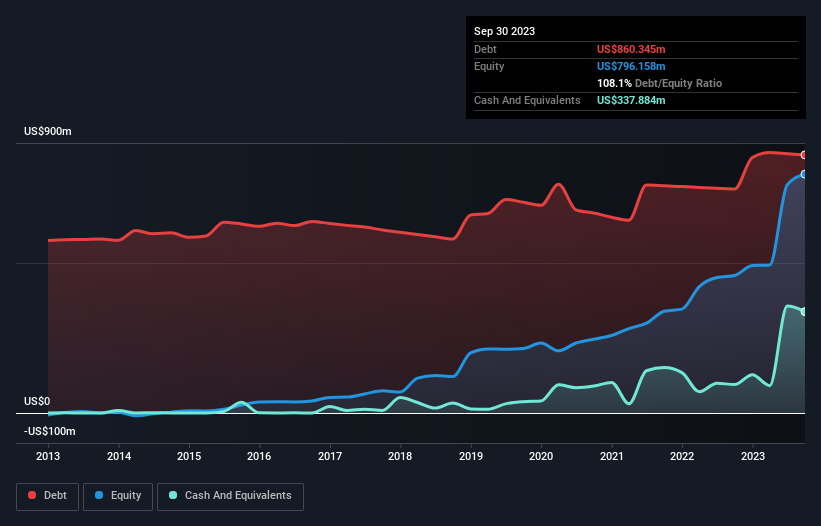

RadNet'in Borcu Ne Kadar?

Daha ayrıntılı bilgi için üzerine tıklayabileceğiniz aşağıdaki görsel, Eylül 2023 itibariyle RadNet'in bir yıl içinde 746,3 milyon ABD dolarından 860,3 milyon ABD doları borca sahip olduğunu göstermektedir. Bununla birlikte, bunu dengeleyen 337,9 milyon ABD doları nakit var ve bu da yaklaşık 522,5 milyon ABD doları net borca yol açıyor.

RadNet'in Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine baktığımızda, RadNet'in 12 ay içinde ödenmesi gereken 407,1 milyon ABD$ ve bunun ötesinde ödenmesi gereken 1,48 milyar ABD$ tutarında yükümlülüğü olduğunu görüyoruz. Bu yükümlülükleri dengeleyen 337,9 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 192,6 milyon ABD$ değerinde alacakları bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 1,36 milyar ABD$ daha fazla yükümlülüğe sahiptir.

Bu açık o kadar da kötü değil çünkü RadNet 2,35 milyar ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak, borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

RadNet'in net borcunun FAVÖK'e oranı 2,4 gibi oldukça makul bir seviyedeyken, faiz karşılama oranı 1,4 ile zayıf görünüyor. Bunun temel nedeni, amortisman ve itfa paylarının çok yüksek olması. Şirketler genellikle bu masrafların nakit dışı olmasıyla övünse de, bu tür işletmelerin çoğu bu nedenle sürekli yatırım gerektirecektir (giderleştirilmez.) Her iki durumda da hisse senedinin anlamlı bir kaldıraç kullandığına şüphe yoktur. RadNet'in FVÖK'ünün yağmurdan sonra bambu gibi yükseldiğini ve son on iki ayda %72 arttığını belirtmek gerekir. Bu da borç yönetimini kolaylaştıracaktır. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak nihayetinde RadNet'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yılda RadNet'in serbest nakit akışı, FVÖK'ünün %30'u kadar, yani beklediğimizden daha az oldu. Konu borç ödemeye geldiğinde bu pek de iyi bir oran değil.

Bizim Görüşümüz

Bilanço söz konusu olduğunda, RadNet için öne çıkan olumlu nokta, FVÖK'ünü güvenle büyütebilecek gibi görünmesiydi. Ancak, diğer gözlemlerimiz o kadar da iç açıcı değildi. Özellikle faiz yükümlülüğü bizi ürkütüyor. RadNet gibi sağlık sektörü şirketlerinin genellikle sorunsuz bir şekilde borç kullandığını da belirtmek isteriz. Tüm bu verilere baktığımızda RadNet'in borç seviyeleri konusunda biraz temkinli olduğumuzu hissediyoruz. Borcun özkaynak getirisini artırabileceğini takdir etmekle birlikte, hissedarların borç seviyelerini artmaması için yakından takip etmelerini öneriyoruz. Borç seviyelerini analiz ederken, bilanço başlangıç için bariz bir yerdir. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. RadNet ile ilgili 3 uyarı işareti tespit ettik (en az 1 tanesi önemli) ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if RadNet might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGM:RDNT

Advertisement