Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Diğer birçok şirkette olduğu gibi Neogen Corporation(NASDAQ:NEOG) da borç kullanmaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Neogen için en son analizimize göz atın

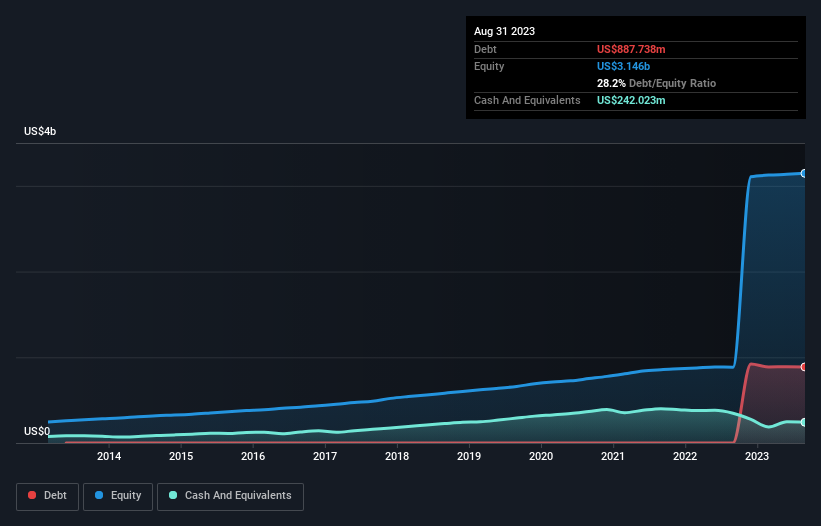

Neogen Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Ağustos 2023 sonunda Neogen'in bir yıl önce hiç olmayan 887,7 milyon ABD Doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Bununla birlikte, 242,0 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 645,7 milyon ABD dolarıdır.

Neogen'in Bilançosu Ne Kadar Güçlü?

En son bilanço verilerine odaklandığımızda, Neogen'in 12 ay içinde vadesi dolacak 138,1 milyon ABD$ ve bunun ötesinde vadesi dolacak 1,28 milyar ABD$ yükümlülüğü olduğunu görebiliriz. Buna karşılık 242,0 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 162,6 milyon ABD$ alacağı bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 1,01 milyar ABD$ daha fazla yükümlülüğe sahiptir.

Bu çok fazla gibi görünse de, Neogen'in 3,84 milyar ABD doları piyasa değerine sahip olması nedeniyle o kadar da kötü değil ve bu nedenle gerekirse sermaye artırarak bilançosunu güçlendirebilir. Ancak yine de borç ödeme kabiliyetine yakından bakmakta fayda var.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Neogen'in borç/FAVÖK oranı (3,1) bir miktar borç kullandığını gösterirken, faiz karşılama oranı 1,4 ile çok zayıftır ve yüksek kaldıraç oranına işaret etmektedir. Görünüşe göre işletme büyük amortisman ve itfa giderlerine maruz kalmaktadır, bu nedenle belki de borç yükü ilk göründüğünden daha ağırdır, çünkü FAVÖK tartışmalı bir şekilde kazançların cömert bir ölçüsüdür. Borçlanmanın maliyetinin son zamanlarda hissedarlar için getirileri olumsuz etkilediği açık görünüyor. Öte yandan, Neogen geçtiğimiz yıl FVÖK'ünü %22 oranında artırdı. Bu büyüme devam ederse, doğal olmayan sıcak bir yaz mevsiminde kıt bir içme suyu gibi borcun buharlaşmasını sağlayacaktır. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak nihayetinde Neogen'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe karıyla değil. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. Son üç yılda Neogen, FVÖK'ünün %17'si oranında serbest nakit akışı yaratmıştır ki bu pek de iç açıcı olmayan bir performanstır. Bizim için bu kadar düşük nakit dönüşümü, borç ödeme kabiliyeti konusunda biraz paranoya yaratıyor.

Bizim Görüşümüz

Dikkate aldığımız diğer faktörler oldukça iyi olmasına rağmen, Neogen'in faiz teminatı bu analizde gerçek bir olumsuzluktu. Özellikle, FVÖK büyüme oranı gözlerimizi kamaştırdı. Ayrıca, Neogen gibi Tıbbi Ekipman sektörü şirketlerinin genellikle sorunsuz bir şekilde borç kullandığını da belirtmek isteriz. Yukarıda bahsedilen tüm faktörleri göz önünde bulundurduğumuzda, Neogen'in borç kullanımı konusunda biraz temkinli davranıyoruz. Borcun daha yüksek potansiyel getirileri olsa da, hissedarların borç seviyelerinin hisse senedini nasıl daha riskli hale getirebileceğini kesinlikle göz önünde bulundurmaları gerektiğini düşünüyoruz. Neogen'in içeriden çalışanlarının son zamanlarda hisse satın aldığını öğrenirsek, hisseyi daha fazla araştırmak için motive oluruz. Eğer siz de bunu istiyorsanız şanslısınız, çünkü bugün içeriden öğrenenlerin bildirdiği işlemler listemizi ücretsiz olarak paylaşıyoruz.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün özel net nakit büyüme hisse senetleri listemizi keşfetmekten çekinmeyin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Neogen 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:NEOG

Advertisement