Advertisement

Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken borcun - genellikle iflaslarda yer alan - çok önemli bir faktör olduğunu biliyor. Daha da önemlisi, Cytosorbents Corporation (NASDAQ:CTSO ) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Neden Risk Getirir?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlerine ödeme yapamazsa, onların insafına kalır. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Cytosorbents için en son analizimize göz atın

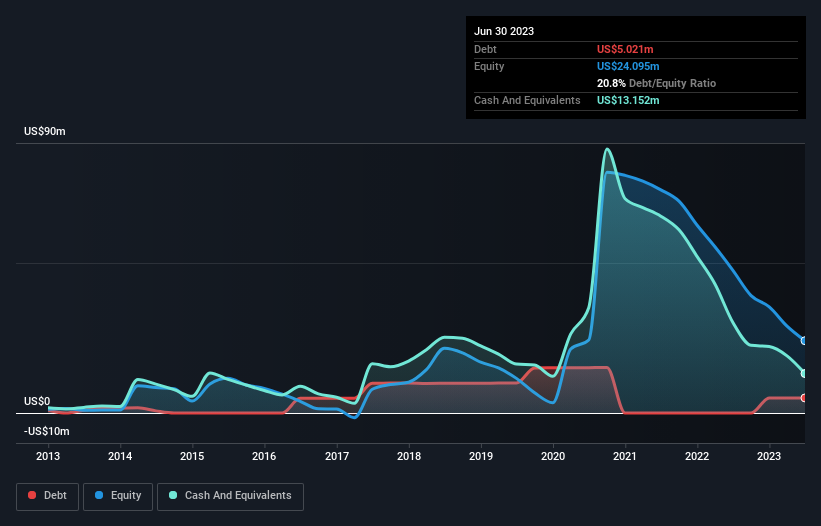

Cytosorbents Ne Kadar Borç Taşıyor?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Haziran 2023 itibariyle Cytosorbents'in 5,02 milyon ABD Doları borcu olduğunu ve bir yıldan fazla bir süredir hiç artmadığını gösteriyor. Ancak öte yandan 13,2 milyon ABD doları nakit parası var ve bu da 8,13 milyon ABD doları net nakit pozisyonuna yol açıyor.

Cytosorbents'in Yükümlülüklerine Bir Bakış

En son bilanço verilerine odaklandığımızda, Cytosorbents'in 12 ay içinde vadesi gelen 10,4 milyon ABD$ ve bunun ötesinde vadesi gelen 18,0 milyon ABD$ yükümlülüğü olduğunu görebiliriz. Bu yükümlülükleri dengeleyen 13,2 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 7,02 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 8,17 milyon ABD$ daha fazladır.

Cytosorbents'in piyasa değerinin 63,0 milyon ABD doları olduğu düşünüldüğünde, bu yükümlülüklerin büyük bir tehdit oluşturduğuna inanmak zor. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır. Kayda değer yükümlülüklerine rağmen, Cytosorbents net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur! Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak nihayetinde Cytosorbents'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Cytosorbents 12 ay boyunca FVÖK seviyesinde zarar etti ve geliri %3,6'lık bir düşüşle 36 milyon ABD dolarına geriledi. Büyüme görmeyi tercih ederdik.

Peki Cytosorbents Ne Kadar Riskli?

Zarar eden şirketlerin genel olarak kârlı olanlardan daha riskli olduğundan şüphemiz yok. Ve gerçek şu ki, Cytosorbents son on iki ayda faiz ve vergi öncesi kâr (FVÖK) kaleminde para kaybetti. Gerçekten de, bu süre içinde 24 milyon ABD$ nakit tüketti ve 26 milyon ABD$ zarar etti. Ancak en azından bilançosunda yakın vadede büyümeye harcayabileceği 8,13 milyon ABD doları var. Genel olarak, hisse senedinin biraz riskli olduğunu söyleyebiliriz ve pozitif serbest nakit akışı görene kadar genellikle çok temkinli davranıyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örneğin, Cytosorbents için farkında olmanız gereken 3 uyarı işareti belirledik (1 tanesi bizi biraz rahatsız ediyor) .

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Cytosorbents 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqCM:CTSO

Advertisement