Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Görünüşe göre akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Diğer birçok şirket gibi RLX Technology Inc.(NYSE:RLX) de borç kullanıyor. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Tehlikelidir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırmak zorunda kalmasıdır. Ancak seyreltmenin yerini alan borç, yüksek getiri oranlarıyla büyümeye yatırım yapmak için sermayeye ihtiyaç duyan işletmeler için son derece iyi bir araç olabilir. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

RLX Technology için son analizimizi görüntüleyin

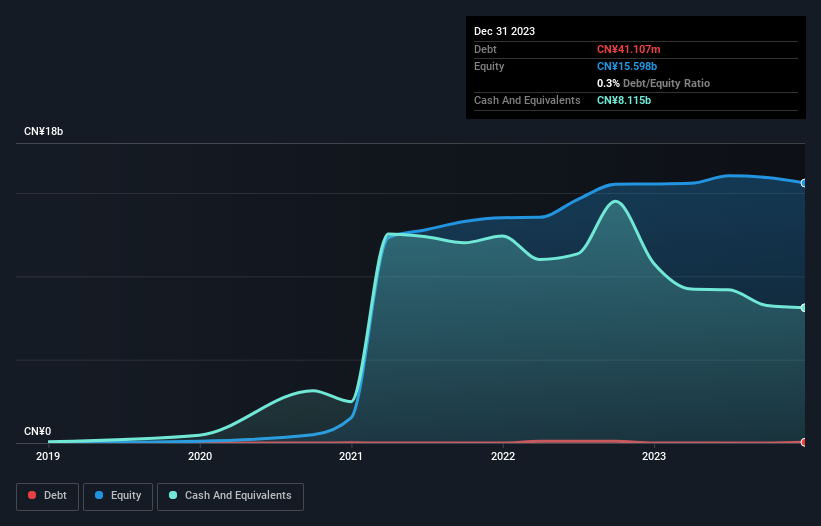

RLX Technology'nin Net Borcu Nedir?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Aralık 2023 itibariyle RLX Technology'nin CN¥41,1m borcu olduğunu gösteriyor, bu da bir yıl içinde hiç artış olmadığını gösteriyor. Bununla birlikte, bilançosu CN¥8,11b nakit tuttuğunu gösteriyor, bu nedenle aslında CN¥8,07b net nakde sahip.

RLX Technology'nin Yükümlülüklerine Bir Bakış

En son bilanço verilerine odaklandığımızda, RLX Technology'nin 12 ay içinde ödenmesi gereken 668,7 milyon CN¥ ve bunun ötesinde ödenmesi gereken 48,0 milyon CN¥ yükümlülükleri olduğunu görüyoruz. Bu yükümlülükleri dengeleyen 8,11 milyar CN¥ nakit ve 12 ay içinde ödenmesi gereken 643,0 milyon CN¥ değerinde alacağı bulunmaktadır. Yani toplam yükümlülüklerinden CN¥8.04b daha fazla likit varlığa sahip.

Bu likidite fazlası, RLX Technology'nin bilançosunun Homer Simpson'ın kafasının bir yumruğu kaldırabileceği kadar iyi bir darbe alabileceğini gösteriyor. Bunu akılda tutarak, bilançosunun şirketin bazı sıkıntılarla başa çıkabileceği anlamına geldiğini söyleyebiliriz. Kısaca ifade etmek gerekirse, RLX Technology net nakde sahiptir, bu nedenle ağır bir borç yükü olmadığını söylemek doğru olur! Bilanço, borcu analiz ederken açıkça odaklanılması gereken alandır. Ancak RLX Technology'nin ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanmak istiyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Geçtiğimiz yıl RLX Technology faiz ve vergi öncesi zarar etti ve gelirini %76 oranında azaltarak 1,2 milyar CN¥'ye düşürdü. Bu bizi en hafif tabirle tedirgin ediyor.

Peki RLX Technology Ne Kadar Riskli?

RLX Technology son on iki ayda faiz ve vergi öncesi kâr (FVÖK) zararı elde etmesine rağmen, 534 milyon CN¥ yasal kâr elde etti. Bu nedenle ve nakit para göz önüne alındığında, yakın vadede çok riskli olduğunu düşünmüyoruz. Cansız gelir büyümesi göz önüne alındığında, FVÖK pozitif olduğunda hisse senedi konusunda daha rahat hissedeceğiz. Daha riskli bir şirkete baktığımızda, kârlarının (veya zararlarının) zaman içinde nasıl bir trend izlediğini kontrol etmek isteriz. Bugün okuyucularımıza RLX Technology'nin kâr, gelir ve işletme nakit akışının son birkaç yılda nasıl değiştiğini gösteren bu interaktif grafiği sunuyoruz.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle RLX Technology 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:RLX

Advertisement