Advertisement

Warren Buffett ünlü bir sözünde, 'Volatilite riskle eş anlamlı olmaktan çok uzaktır' demiştir. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. TETRA Technologies, Inc.(NYSE:TTI) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Tür Riskler Getirir?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

TETRA Technologies için son analizimizi görüntüleyin

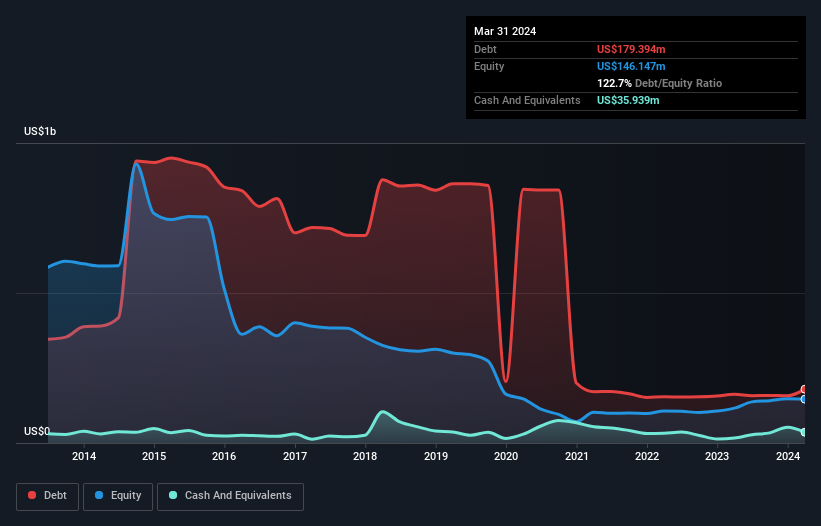

TETRA Technologies'in Borcu Ne Kadar?

Daha ayrıntılı bilgi için üzerine tıklayabileceğiniz aşağıdaki görsel, Mart 2024 itibariyle TETRA Technologies'in borcunun bir yıl içinde 162,7 milyon ABD dolarından 179,4 milyon ABD dolarına yükseldiğini göstermektedir. Bununla birlikte, 35,9 milyon ABD$ nakit rezervine sahip olduğundan, net borcu yaklaşık 143,5 milyon ABD$ ile daha azdır.

TETRA Technologies'in Bilançosu Ne Kadar Sağlıklı?

Raporlanan son bilançoya göre, TETRA Technologies'in vadesi 12 ay içinde dolacak 117,9 milyon ABD$ ve vadesi 12 aydan fazla olan 227,3 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 35,9 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 132,4 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 176,8 milyon ABD$ daha fazladır.

TETRA Technologies'in piyasa değeri 562,6 milyon ABD dolarıdır, dolayısıyla ihtiyaç duyulması halinde bilançosunu iyileştirmek için nakit artırması çok muhtemeldir. Ancak borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu şekilde hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

TETRA Technologies'in borcu sadece 1,8 olmasına rağmen, faiz karşılama oranı 1,9 ile gerçekten çok düşüktür. Bu da şirketin oldukça yüksek faiz oranları ödediğini gösteriyor. Her iki durumda da hisse senedinin anlamlı bir kaldıraç kullandığına şüphe yok. Daha da önemlisi, TETRA Technologies son on iki ayda FVÖK'ünü %81 oranında artırdı ve bu büyüme borçla başa çıkmayı kolaylaştıracak. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta TETRA Technologies'in zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecek. Geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu sadece nakit parayla ödeyebilir, muhasebe kârıyla değil. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen FVÖK oranına bakmaktır. TETRA Technologies, son üç yılda toplamda önemli ölçüde negatif serbest nakit akışı gördü. Yatırımcılar şüphesiz bu durumun zaman içinde tersine dönmesini beklese de, bu durum borç kullanımının daha riskli olduğu anlamına geliyor.

Bizim Görüşümüz

TETRA Technologies'in ne FVÖK'ü serbest nakit akışına çevirebilme kabiliyeti ne de faiz karşılama oranı bize daha fazla borç alabileceği konusunda güven vermedi. Ancak FVÖK büyüme oranı çok farklı bir hikaye anlatıyor ve bir miktar esneklik gösteriyor. Yukarıda bahsedilen tüm açılardan bakıldığında, TETRA Technologies'in borcu nedeniyle biraz riskli bir yatırım olduğu görülüyor. Bu mutlaka kötü bir şey değildir, çünkü kaldıraç özkaynak getirisini artırabilir, ancak farkında olunması gereken bir şeydir. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riski bilançoda yer almaz - bundan çok uzaktır. Örneğin - TETRA Technologies'in dikkat etmeniz gerektiğini düşündüğümüz 1 uyarı işareti var.

Elbette, borç yükü olmadan hisse senedi satın almayı tercih eden bir yatırımcıysanız, bugün net nakit büyüme hisse senetlerinden oluşan özel listemizi keşfetmekten çekinmeyin.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle TETRA Technologies 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:TTI

Advertisement