Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe etmektense, 'Benim ve tanıdığım her pratik yatırımcının endişe ettiği risk, kalıcı kayıp olasılığıdır' derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Daha da önemlisi, Teekay Corporation(NYSE:TK) borç taşımaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Gibi Riskler Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyattan yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Teekay için en son analizimize bakın

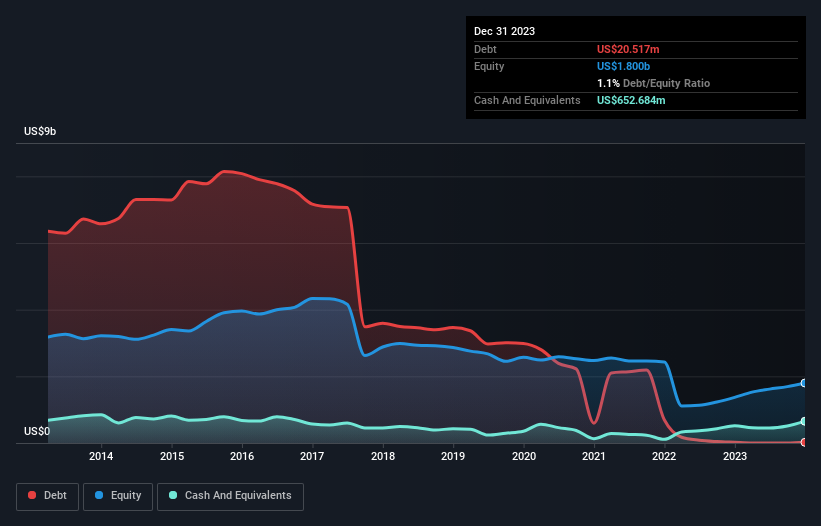

Teekay'ın Borcu Ne Kadardır?

Aşağıda görebileceğiniz gibi, Teekay'ın Aralık 2023 itibariyle 20,5 milyon ABD Doları borcu bulunmaktadır ve bu rakam bir önceki yılla hemen hemen aynıdır. Daha fazla ayrıntı için grafiğe tıklayabilirsiniz. Bununla birlikte, 652,7 milyon ABD$ tutarındaki nakit bunu dengeleyerek 632,2 milyon ABD$ tutarında net nakde yol açmaktadır.

Teekay'ın Bilançosu Ne Kadar Sağlıklı?

En son bilanço verileri Teekay'in bir yıl içinde vadesi gelecek 136,9 milyon ABD$ ve daha sonra vadesi gelecek 259,4 milyon ABD$ yükümlülüğü olduğunu göstermektedir. Bu yükümlülükleri dengeleyen 652,7 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 203,4 milyon ABD$ değerinde alacakları bulunmaktadır. Yani aslında toplam yükümlülüklerinden 459,8 milyon ABD Doları daha fazla likit varlığa sahiptir.

Bu likidite fazlası, Teekay'in bilançosunun Homer Simpson'ın kafasının bir yumruğu kaldırabileceği kadar iyi bir darbe alabileceğini göstermektedir. Bunu akılda tutarak, bilançosunun şirketin bazı sıkıntılarla başa çıkabileceği anlamına geldiğini söyleyebiliriz. Basitçe ifade etmek gerekirse, Teekay'in borçtan daha fazla nakde sahip olması, borcunu güvenli bir şekilde yönetebileceğinin tartışmasız iyi bir göstergesidir.

Daha da etkileyici olan Teekay'ın on iki ay içinde FVÖK'ünü %122 oranında arttırmış olmasıdır. Bu büyüme devam ederse önümüzdeki yıllarda borç daha da yönetilebilir hale gelecektir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak bilançonun gelecekte nasıl bir seyir izleyeceğini etkileyecek olan Teekay'ın kazançlarıdır. Bu nedenle, borcu değerlendirirken kesinlikle kazanç trendine bakmaya değer. İnteraktif bir anlık görüntü için buraya tıklayın.

Son olarak, bir şirket borcunu muhasebe karlarıyla değil, yalnızca nakit parayla ödeyebilir. Teekay'in bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi kazancını (FVÖK) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem borca olan ihtiyacını hem de borcu yönetme kapasitesini etkileyecektir. Son iki yılda Teekay aslında FVÖK'ten daha fazla serbest nakit akışı üretti. Bu tür güçlü bir nakit dönüşümü bizi bir Daft Punk konserinde ritmin düşmesiyle heyecanlanan kalabalık kadar heyecanlandırıyor.

Özetlemek gerekirse

Bir şirketin borcunu araştırmak her zaman mantıklı olsa da, bu durumda Teekay'in 632,2 milyon ABD$ net nakdi ve iyi görünen bir bilançosu var. İşin en güzel yanı ise bu FVÖK'ün %106'sının serbest nakit akışına dönüştürülerek 623 milyon ABD doları elde edilmesidir. Sonuç olarak Teekay'in borç kullanımı kesinlikle iyi durumda. Zaman içinde hisse fiyatları hisse başına kazançları takip etme eğilimindedir, bu nedenle Teekay ile ilgileniyorsanız, hisse başına kazanç geçmişinin interaktif bir grafiğini kontrol etmek için buraya tıklamak isteyebilirsiniz.

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (hepsi kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Teekay 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:TK

Advertisement