Advertisement

Howard Marks, hisse fiyatlarındaki dalgalanmalardan endişe duymak yerine, 'Benim ve tanıdığım her pratik yatırımcının endişe duyduğu risk, kalıcı kayıp olasılığıdır' derken bunu çok güzel ifade etmiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Daha da önemlisi, Helmerich & Payne, Inc.(NYSE:HP) borç taşımaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Tehlikelidir?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Helmerich & Payne için son analizimizi görüntüleyin

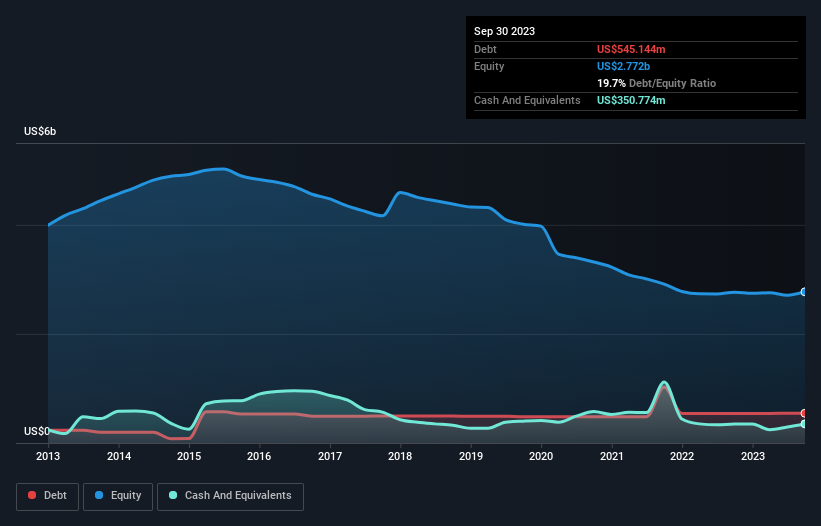

Helmerich & Payne'in Net Borcu Nedir?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, Helmerich & Payne'in Eylül 2023'te 545,1 milyon ABD Doları borcu olduğunu göstermektedir; bir önceki yılla hemen hemen aynı. Ancak, bunu dengeleyen 350,8 milyon ABD doları nakit var ve bu da yaklaşık 194,4 milyon ABD doları net borca yol açıyor.

Helmerich & Payne'in Bilançosu Ne Kadar Güçlü?

Raporlanan son bilançoya göre, Helmerich & Payne'in 12 ay içinde ödenmesi gereken 418,9 milyon ABD$ ve 12 aydan uzun vadede ödenmesi gereken 1,19 milyar ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 350,8 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 438,9 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 820,4 milyon ABD$ daha fazladır.

Bu rakam çok fazla gibi görünse de, Helmerich & Payne'in piyasa değeri 3,64 milyar ABD doları olduğu için o kadar da kötü değil ve bu nedenle gerekirse sermaye artırımı yaparak bilançosunu güçlendirebilir. Ancak, borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Helmerich & Payne'in net borcu FAVÖK'ün sadece 0,21 katıdır; bu da şirketin ter dökmeden kaldıraç oranını artırabileceğini göstermektedir. Ve dikkat çekici bir şekilde, net borcu olmasına rağmen, son on iki ayda ödemek zorunda olduğundan daha fazla faiz aldı. Yani bu şirketin bir salatalık kadar soğukkanlı kalarak borç alabileceğine şüphe yok. Daha da etkileyici olan, Helmerich & Payne'in on iki ay içinde FVÖK'ünü %2,318 oranında artırmış olmasıdır. Bu büyüme devam ederse önümüzdeki yıllarda borç daha da yönetilebilir hale gelecektir. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Helmerich & Payne'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Eğer geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir işletme borcunu ödemek için serbest nakit akışına ihtiyaç duyar; muhasebe kârları bunu karşılamaz. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Helmerich & Payne, son iki yılda FVÖK'ünün %71'i oranında serbest nakit akışı kaydetmiştir ki bu oran, serbest nakit akışının faiz ve vergiyi hariç tuttuğu düşünüldüğünde normaldir. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getiriyor.

Bizim Görüşümüz

Ne mutlu ki, Helmerich & Payne'in etkileyici faiz örtüsü, borç konusunda üstünlük sağladığını gösteriyor. İyi haberler bununla da bitmiyor, çünkü FVÖK büyüme oranı da bu izlenimi destekliyor! Genel olarak, borç yükü mütevazı göründüğü için Helmerich & Payne'in kötü riskler aldığını düşünmüyoruz. Dolayısıyla bilançoda biraz kaldıraç kullanılmasından endişe etmiyoruz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler barındırabilir. Örneğin, Helmerich & Payne için farkında olmanız gereken 1 uyarı işareti belirledik.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Helmerich & Payne 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:HP

Advertisement