Piyasa geçen hafta EQT Corporation'ın(NYSE:EQT) zayıf kazanç raporundan sıyrıldı. Bazı analizler yaptık ve yatırımcıların kârdan ziyade dikkat etmesi gereken bazı olumlu faktörler bulduk.

EQT için son analizimize bakın

Hisse başına getiri potansiyelini anlamak için, bir şirketin hissedarlarını ne kadar sulandırdığını göz önünde bulundurmak çok önemlidir. EQT geçen yıl %22 daha fazla yeni hisse ihraç etmiştir. Bu nedenle, her bir hisse artık kârdan daha küçük bir pay almaktadır. Seyreltmeyi göz ardı ederek net geliri kutlamak, daha büyük bir pizzanın tek bir dilimine sahip olduğunuz için sevinmek, ancak pizzanın artık çok daha fazla dilime bölündüğü gerçeğini göz ardı etmek gibidir. EQT'nin EPS grafiğini buraya tıklayarak görebilirsiniz.

Seyreltme EQT'nin Hisse Başına Kazancını (EPS) Nasıl Etkiliyor?

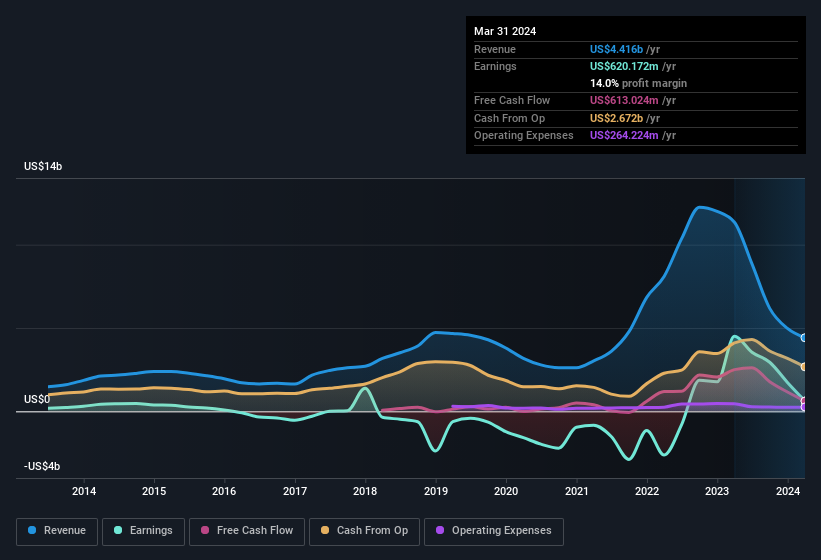

Üç yıl önce EQT para kaybediyordu. Geçen yıla baktığımızda bile kârın %86 azaldığını görüyoruz. Ne yazık ki, hisse başına kazanç daha da düşerek bu süre içinde tam %87 azaldı. Bu nedenle, seyreltme hissedar getirileri üzerinde kayda değer bir etkiye sahip.

Uzun vadede, EQT'nin hisse başına kazancı artabilirse, hisse fiyatı da artmalıdır. Ancak diğer yandan, kârın (ancak EPS'nin değil) arttığını öğrenmek bizi çok daha az heyecanlandıracaktır. Sıradan bir perakende hissedarı için EPS, şirketin kârındaki varsayımsal "payınızı" kontrol etmek için harika bir ölçüdür.

Bu da sizi analistlerin gelecekteki kârlılık açısından ne öngördüklerini merak etmeye itebilir. Neyse ki buraya tıklayarak analistlerin tahminlerine göre gelecekteki karlılığı gösteren interaktif bir grafik görebilirsiniz.

Olağandışı Kalemler Kârı Nasıl Etkiliyor?

Bu seyreltmenin yanı sıra, EQT'nin kârının son on iki ayda kârı 197 milyon ABD doları azaltan olağandışı kalemlerden zarar gördüğünü de belirtmek önemlidir. Olağandışı kalemlerin şirket kârına mal olduğunu görmek hiçbir zaman iyi bir şey değildir, ancak iyi tarafından bakarsak, işler daha sonra değil daha çabuk iyileşebilir. Borsada işlem gören binlerce şirketi inceledik ve olağandışı kalemlerin genellikle bir defaya mahsus olduğunu gördük. Sonuçta muhasebe terminolojisi de tam olarak bunu ifade ediyor. Eğer EQT bu olağandışı giderlerin tekrarlanmadığını görürse, her şey eşit olduğunda kârının önümüzdeki yıl artmasını bekleriz.

EQT'nin Kâr Performansına İlişkin Görüşümüz

Özetlemek gerekirse, EQT olağandışı kalemlerden darbe aldı ve bu da kârını düşürdü; bu olmasaydı daha fazla para kazanabilirdi. Ancak diğer yandan, şirket daha fazla hisse ihraç etti, bu nedenle daha fazla hisse satın almadan her hissedar kârın daha küçük bir kısmına sahip olacak. Bu faktörleri göz önünde bulundurduğumuzda, EQT'nin yasal kârının şirkete aşırı sert bir bakış açısı getirdiğini düşünmüyoruz. Dolayısıyla, bu hisse senedini daha derinlemesine incelemek istiyorsanız, karşı karşıya olduğu riskleri göz önünde bulundurmanız çok önemlidir. EQT için 4 uyarı işareti bulduğumuzu ve bunları bilmek isteyeceğinizi bilmek ilginizi çekecektir.

EQT'yi incelememiz, kazançlarını olduğundan daha iyi gösterebilecek belirli faktörlere odaklandı. Ancak bir şirket hakkındaki görüşünüzü bildirmenin pek çok başka yolu vardır. Örneğin, birçok kişi yüksek öz sermaye karlılığını olumlu işletme ekonomisinin bir göstergesi olarak değerlendirirken, diğerleri 'parayı takip etmeyi' ve içeridekilerin satın aldığı hisse senetlerini araştırmayı sever. Bu nedenle, yüksek öz sermaye getirisine sahip şirketlerden oluşan bu ücretsiz koleksiyonu veya içeriden kişilerin satın aldığı hisse senetlerinin bu listesini görmek isteyebilirsiniz.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDeğerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle EQT 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.