Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. Diğer birçok şirkette olduğu gibi Vertex Energy, Inc. (NASDAQ:VTNR ) de borç kullanmaktadır. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Ne Zaman Sorun Olur?

Borç, şirket yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Kapitalizmin bir parçası da başarısız işletmelerin bankacıları tarafından acımasızca tasfiye edildiği 'yaratıcı yıkım' sürecidir. Ancak, daha olağan (ancak yine de pahalı) bir durum, bir şirketin borcunu kontrol altına almak için hissedarlarını ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarında yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Vertex Energy için son analizimizi görüntüleyin

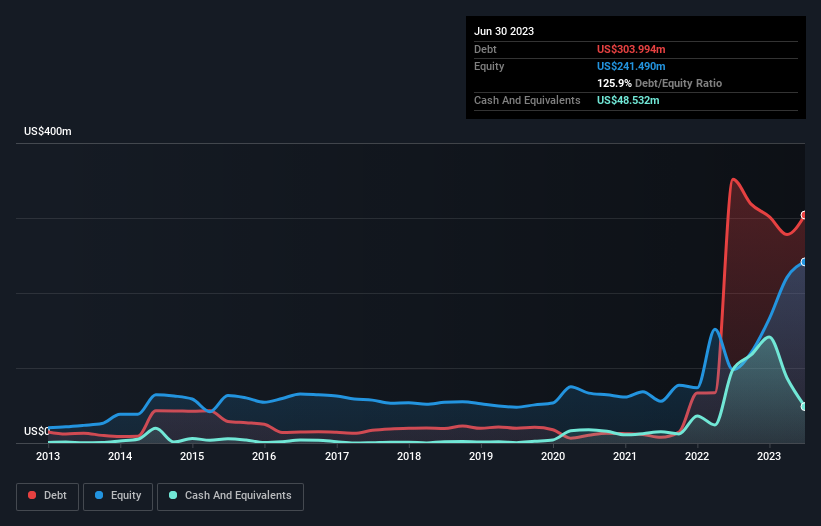

Vertex Energy'nin Net Borcu Nedir?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Vertex Energy'nin Haziran 2023 sonunda 304,0 milyon ABD$ borcu olduğunu ve bu rakamın bir yıl içinde 351,7 milyon ABD$'ndan azaldığını göstermektedir. Bununla birlikte, 48,5 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 255,5 milyon ABD dolarıdır.

Vertex Energy'nin Yükümlülüklerine Bir Bakış

En son bilançodan Vertex Energy'nin bir yıl içinde vadesi gelecek 340,6 milyon ABD$ tutarında yükümlülüğü ve bu süreden sonra vadesi gelecek 273,1 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Öte yandan, 48,5 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 51,0 milyon ABD$ değerinde alacağı bulunmaktadır. Dolayısıyla, nakit ve yakın vadeli alacaklarının toplamından 514,2 milyon ABD Doları daha fazla yükümlülüğü bulunmaktadır.

Bu açığın şirketin piyasa değeri olan 409,5 milyon ABD Dolarından daha yüksek olduğu göz önüne alındığında, hissedarların Vertex Energy'nin borç seviyelerini, çocuklarının ilk kez bisiklete binmesini izleyen bir ebeveyn gibi izlemeleri gerektiğini düşünüyoruz. Varsayımsal olarak, şirketin mevcut hisse fiyatından sermaye artırarak borçlarını ödemeye zorlanması durumunda son derece yüksek bir seyreltme gerekecektir.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu nedenle borcu hem amortisman ve itfa giderlerinin olduğu hem de olmadığı kazançlara göre değerlendiriyoruz.

Vertex Energy'nin 3,4'lük net borç/FAVÖK oranı bizi endişelendirmese de, 0,44 katlık çok düşük faiz karşılama oranının yüksek kaldıraç oranının bir işareti olduğunu düşünüyoruz. Borçlanmanın maliyetinin son zamanlarda hissedarların getirilerini olumsuz etkilediği açıkça görülüyor. Bununla birlikte, Vertex Energy'nin son on iki ayda 52 milyon ABD$ pozitif FVÖK elde etmesi, bir önceki yılın zararına kıyasla bir iyileşmedir. Bilanço, borç analizi yapılırken odaklanılması gereken bir alandır. Ancak sonuçta Vertex Energy'nin zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analistlerin kâr tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, vergi memuru muhasebe karlarına bayılsa da, kredi verenler yalnızca nakit parayı kabul eder. Bu nedenle, faiz ve vergi öncesi kârın (FVÖK) ne kadarının gerçek serbest nakit akışına dönüştüğünü kontrol etmek önemlidir. Geçen yıl Vertex Energy aslında FVÖK'ten daha fazla serbest nakit akışı üretti. Bu tür güçlü bir nakit dönüşümü, bizi bir Daft Punk konserinde ritim düştüğünde kalabalık kadar heyecanlandırıyor.

Bizim Görüşümüz

Vertex Energy'nin faiz karşılığının hayal kırıklığı yarattığını söyleyecek kadar ileri gidebiliriz. Ancak en azından FVÖK'ü serbest nakit akışına dönüştürme konusunda oldukça iyi; bu cesaret verici. Yukarıdaki tüm faktörleri bir arada değerlendirdiğimizde, Vertex Energy'nin borcunun onu biraz riskli hale getirdiği görülüyor. Bu mutlaka kötü bir şey değil, ancak genellikle daha az kaldıraçla daha rahat hissederiz. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Örnek olarak: Vertex Energy için bilmeniz gereken 1 uyarı işareti tespit ettik.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Vertex Energy 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında OTCPK:VTNR.Q

Advertisement