Advertisement

Warren Buffett'ın ünlü bir sözü vardır: "Volatilite riskle eş anlamlı olmaktan çok uzaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Diğer birçok şirket gibi iRobot Corporation (NASDAQ:IRBT ) da borç kullanmaktadır. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratmaktadır?

Borç Ne Gibi Riskler Getiriyor?

Borç, işletmelerin büyümesine yardımcı olan bir araçtır, ancak bir işletme borç verenlere ödeme yapamıyorsa, o zaman onların insafına kalır. İşler gerçekten kötüye giderse, borç verenler işletmenin kontrolünü ele geçirebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatından sulandırması gerektiğidir. Elbette borcun iyi tarafı, özellikle de bir şirketteki seyreltmenin yerine yüksek getiri oranlarıyla yeniden yatırım yapma olanağı sağladığında, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

iRobot için en son analizimize göz atın

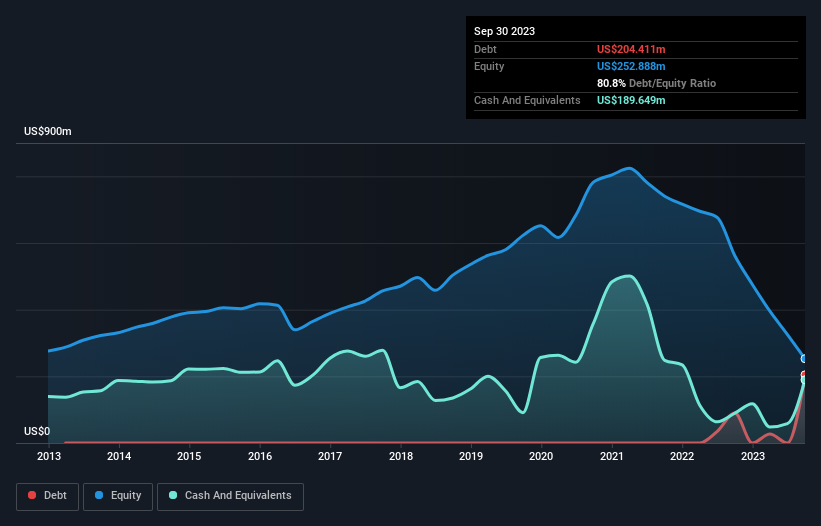

iRobot'un Net Borcu Nedir?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Eylül 2023 itibariyle iRobot'un 204,4 milyon ABD Doları borcu olduğunu ve bir yıl içinde 90,0 milyon ABD Doları artış gösterdiğini gösteriyor. Bununla birlikte, bunu dengeleyen 189,6 milyon ABD doları nakit var ve bu da yaklaşık 14,8 milyon ABD doları net borca yol açıyor.

iRobot'un Bilançosu Ne Kadar Güçlü?

En son bilançodan iRobot'un bir yıl içinde vadesi gelen 325,4 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 253,2 milyon ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Bu yükümlülükleri dengeleyen 189,6 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 73,6 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla yükümlülükleri, nakit ve kısa vadeli alacaklarının toplamından 315,4 milyon ABD$ daha fazladır.

Bu açık o kadar da kötü değil çünkü iRobot 849,3 milyon ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta iRobot'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Geçtiğimiz yıl iRobot faiz ve vergi öncesi zarar etti ve gelirini %27 oranında azaltarak 941 milyon ABD dolarına düşürdü. Açıkçası bu iyiye işaret değil.

Caveat Emptor

Son on iki ayda iRobot'un geliri düşmekle kalmadı, aynı zamanda faiz ve vergi öncesi kar (EBIT) da negatif oldu. FVÖK zararı tam 272 milyon ABD Doları olmuştur. Yukarıda belirtilen yükümlülüklerle birlikte düşünüldüğünde, şirketin bu kadar çok borç kullanması gerektiği konusunda bize pek güven vermiyor. Açıkçası, zaman içinde iyileştirilebilecek olsa da, bilançonun uygunluktan uzak olduğunu düşünüyoruz. Örneğin, geçen yılki 325 milyon ABD doları tutarındaki zararın tekrarlanmasını istemeyiz. Yani açık konuşmak gerekirse riskli olduğunu düşünüyoruz. iRobot gibi daha riskli şirketler için her zaman uzun vadeli kâr ve gelir trendlerini göz önünde bulundurmak isterim. Neyse ki, kâr, gelir ve işletme nakit akışına ilişkin interaktif grafiğimizi görmek için tıklayabilirsiniz .

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle iRobot 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize Erişin

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:IRBT

Advertisement