Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Daha da önemlisi, TaskUs, Inc.(NASDAQ:TASK) borç taşımaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak sulandırdığını sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Bir şirketin borç seviyesini değerlendirirken atılması gereken ilk adım nakit ve borcu birlikte ele almaktır.

TaskUs için en son analizimize göz atın

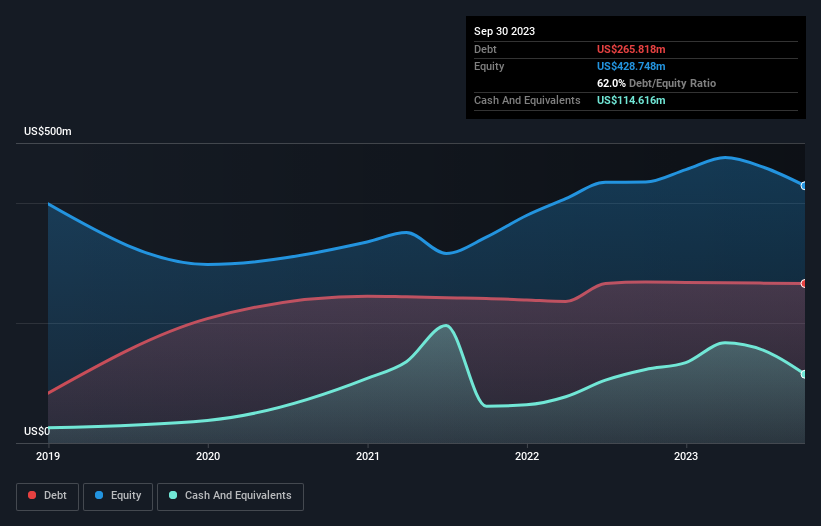

TaskUs Ne Kadar Borç Taşıyor?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki grafik, TaskUs'un Eylül 2023'te 265,8 milyon ABD Doları borcu olduğunu göstermektedir; bir önceki yılla yaklaşık aynı. Bununla birlikte, 114,6 milyon ABD doları nakit rezervi olduğundan, net borcu yaklaşık 151,2 milyon ABD doları ile daha azdır.

TaskUs'un Bilançosu Ne Kadar Sağlıklı?

En son bilanço verilerine odaklandığımızda, TaskUs'un 12 ay içinde vadesi gelen 111,2 milyon ABD Doları tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 330,9 milyon ABD Doları tutarında yükümlülüğü olduğunu görebiliriz. Öte yandan, 114,6 milyon ABD$ nakit ve bir yıl içinde ödenmesi gereken 184,8 milyon ABD$ değerinde alacağı bulunmaktadır. Yani yükümlülüklerinin toplamı, nakit ve kısa vadeli alacaklarının toplamından 142,7 milyon ABD$ daha fazladır.

Elbette, TaskUs'un piyasa değeri 1,11 milyar ABD Dolarıdır, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir düzeydedir. Ancak, zaman içinde değişebileceğinden, bilanço gücünü göz önünde bulundurmaya değer olduğunu düşünüyoruz.

Bir şirketin kazanç gücüne göre borç yükünü, net borcunun faiz, vergi, amortisman ve itfa öncesi karına (FAVÖK) bölünmesine bakarak ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderini ne kadar kolay karşıladığını (faiz karşılama) hesaplayarak ölçüyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

TaskUs'un 0,93'lük düşük borç/FAVÖK oranı sadece mütevazı bir borç kullanımına işaret etse de, geçen yıl FAVÖK'ün faiz giderini sadece 5,0 kat karşılamış olması bizi duraksatıyor. Ancak faiz ödemeleri, borcun ne kadar uygun olduğunu düşünmemiz için kesinlikle yeterli. TaskUs'un son on iki ayda FVÖK'ünü %3,1 oranında artırdığını gördük. Bu inanılmaz olmaktan çok uzak ancak borç ödeme söz konusu olduğunda iyi bir şey. Borç seviyelerini analiz ederken, bilanço başlanması gereken en bariz yerdir. Ancak nihayetinde TaskUs'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Son olarak, bir işletme borcunu ödemek için serbest nakit akışına ihtiyaç duyar; muhasebe kârları bunu karşılamaz. Bu nedenle, FVÖK'ün ne kadarının serbest nakit akışıyla desteklendiğini kontrol etmeye değer. Son üç yıla bakıldığında, TaskUs'un FVÖK'ünün %35'i oranında serbest nakit akışı kaydettiği görülüyor ki bu oran beklediğimizden daha zayıf. Borç ödemeleri söz konusu olduğunda bu pek de iyi değil.

Bizim Görüşümüz

Analizimize göre Taşköprü'nün net borcunun FAVÖK'e oranı, borç konusunda çok fazla sorun yaşamayacağına işaret ediyor. Ancak, diğer gözlemlerimiz o kadar da iç açıcı değildi. Örneğin, FAVÖK'ü serbest nakit akışına dönüştürmek için biraz mücadele etmesi gerekiyor gibi görünüyor. Yukarıda bahsettiğimiz tüm unsurları göz önünde bulundurduğumuzda, TaskUs bize borcunu oldukça iyi yönetiyor gibi görünüyor. Bununla birlikte, yük yeterince ağır olduğu için hissedarların yakından takip etmelerini tavsiye ederiz. Zaman içinde, hisse fiyatları hisse başına kazançları takip etme eğilimindedir, bu nedenle TaskUs ile ilgileniyorsanız, hisse başına kazanç geçmişinin interaktif bir grafiğini kontrol etmek için buraya tıklamak isteyebilirsiniz.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız sıfır net borca sahip büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle TaskUs 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:TASK

Advertisement