Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Görünen o ki akıllı para, bir şirketin ne kadar riskli olduğunu değerlendirirken, genellikle iflaslarda yer alan borcun çok önemli bir faktör olduğunu biliyor. Forrester Research, Inc. (NASDAQ:FORR ) şirketinin işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mıdır?

Borç Ne Zaman Sorun Olur?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak veya kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha sık (ancak yine de maliyetli) bir olay, bir şirketin sadece bilançosunu desteklemek için hissedarları kalıcı olarak sulandıran pazarlık taban fiyatlarından hisse ihraç etmesi gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir işletmenin ne kadar borç kullandığını değerlendirirken yapılması gereken ilk şey, nakit ve borcuna birlikte bakmaktır.

Forrester Research için yaptığımız son analizi görüntüleyin

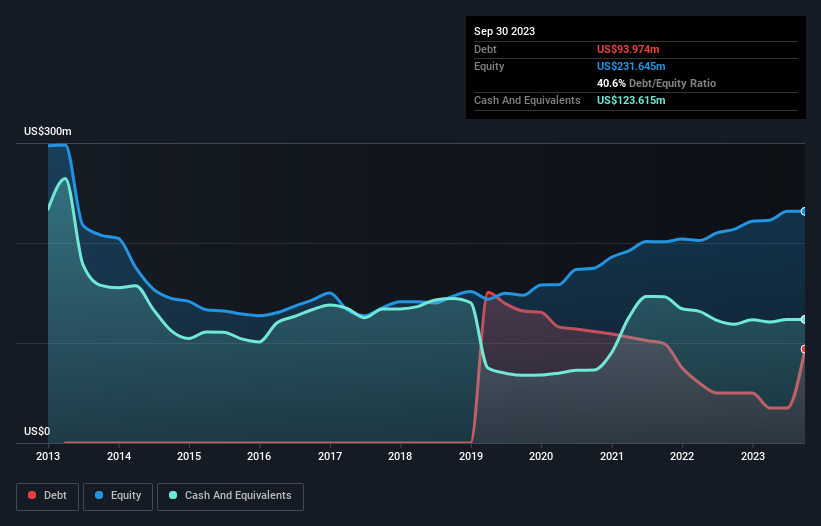

Forrester Research'ün Net Borcu Nedir?

Geçmiş rakamlar için aşağıdaki grafiğe tıklayabilirsiniz, ancak Haziran 2023 itibariyle Forrester Research'ün bir yıl içinde 50,1 milyon ABD doları artışla 94,0 milyon ABD doları borcu olduğunu göstermektedir. Ancak bunu dengelemek için 123,6 milyon ABD doları nakit parası da var, yani 29,6 milyon ABD doları net nakde sahip.

Forrester Research'ün Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre, Forrester Research'ün 12 ay içinde vadesi gelen 243,5 milyon ABD$ tutarında yükümlülüğü ve 12 aydan uzun vadede vadesi gelen 95,5 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 123,6 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 46,3 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 169,1 milyon ABD$ daha fazladır.

Bu açık o kadar da kötü değil çünkü Forrester Research 457,6 milyon ABD doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak, borcunun çok fazla risk getirdiğine dair belirtilere karşı kesinlikle gözlerimizi açık tutmak istiyoruz. Kayda değer yükümlülüklerine rağmen, Forrester Research net nakde sahiptir, bu nedenle ağır bir borç yüküne sahip olmadığını söylemek doğru olur!

Forrester Research'ün yükünün çok ağır olmaması iyi oldu, çünkü EBIT'i geçen yıl %44 azaldı. Konu borç ödemeye geldiğinde, düşen kazançlar sağlığınız için şekerli gazlı içeceklerden daha yararlı değildir. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak Forrester Research'ün ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlardır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; nakit paraya ihtiyacı vardır. Forrester Research'ün bilançosunda net nakit olabilir, ancak işletmenin faiz ve vergi öncesi karını (EBIT) serbest nakit akışına ne kadar iyi dönüştürdüğüne bakmak yine de ilginçtir, çünkü bu hem borç ihtiyacını hem de borç yönetme kapasitesini etkileyecektir. Hissedarlar için ne mutlu ki Forrester Research son üç yılda FVÖK'ten daha fazla serbest nakit akışı üretti. Bu tür güçlü nakit üretimi, yaban arısı kostümü giymiş bir köpek yavrusu gibi içimizi ısıtıyor.

Özetlemek gerekirse

Forrester Research'ün bilançosu, toplam yükümlülükler nedeniyle çok güçlü olmasa da, 29,6 milyon ABD doları net nakde sahip olduğunu görmek açıkça olumludur. Ayrıca, FVÖK'ünün %151'i olan 15 milyon ABD$'lık serbest nakit akışı da bizi etkiledi. Dolayısıyla Forrester Research'ün borç kullanımından rahatsız değiliz. Borç seviyelerini analiz ederken, bilanço başlanması gereken bariz bir yerdir. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Bu riskleri tespit etmek zor olabilir. Her şirkette vardır ve Forrester Research için bilmeniz gereken 3 uyarı işareti tespit ettik.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Valuation is complex, but we're here to simplify it.

Discover if Forrester Research might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free Analysis

Bu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var?

Bizimle doğrudan

iletişime

geçin.

Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta

gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir.

Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde

değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqGS:FORR

Advertisement