Advertisement

Casella Atık Sistemlerinin (NASDAQ:CWST) Borçlarının Üstesinden Gelebileceğini Düşünüyoruz

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde 'Volatilite riskle eş anlamlı olmaktan uzaktır' demiştir. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Casella Waste Systems, Inc.(NASDAQ:CWST) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratmaktadır?

Borç Neden Risk Getirir?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla kolayca ödeyemediğinde gerçek bir sorun haline gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette pek çok şirket büyümeyi finanse etmek için herhangi bir olumsuz sonuç olmaksızın borç kullanmaktadır. Borç seviyelerini incelerken, öncelikle hem nakit hem de borç seviyelerini birlikte değerlendiriyoruz.

Casella Waste Systems için son analizimizi görüntüleyin

Casella Atık Sistemleri Ne Kadar Borç Taşıyor?

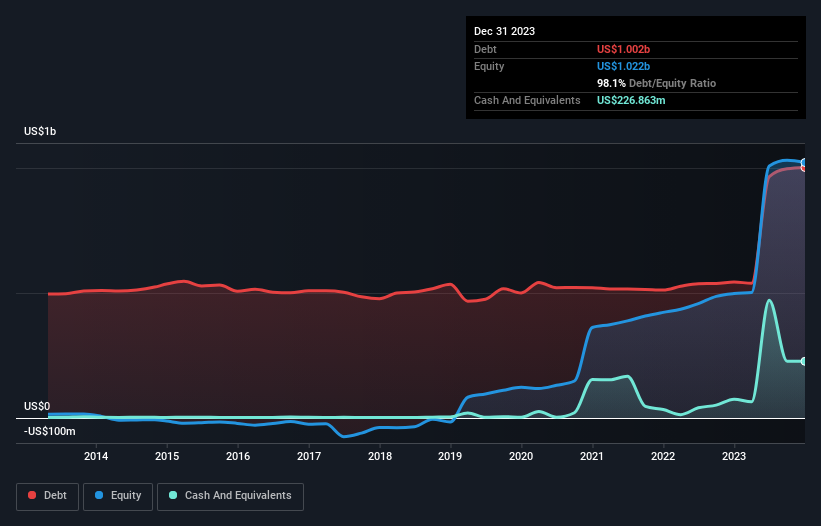

Aşağıda görebileceğiniz gibi, Aralık 2023 sonunda Casella Waste Systems'ın bir yıl önce 544,2 milyon ABD Doları olan borcu 1,00 milyar ABD Dolarına yükselmiştir. Daha fazla ayrıntı için resme tıklayın. Bununla birlikte, 226,9 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 775,3 milyon ABD dolarıdır.

Casella Atık Sistemlerinin Yükümlülüklerine Bir Bakış

En son bilanço verilerine baktığımızda Casella Waste Systems'ın 12 ay içinde vadesi dolacak 278,9 milyon ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi dolacak 1,23 milyar ABD$ tutarında yükümlülüğü olduğunu görüyoruz. Buna karşılık 226,9 milyon ABD$ nakit ve vadesi 12 ay içinde dolacak 160,4 milyon ABD$ alacağı bulunmaktadır. Yani nakit ve yakın vadeli alacaklarının toplamından 1,13 milyar ABD Doları daha fazla yükümlülüğe sahiptir.

Elbette Casella Atık Sistemleri'nin piyasa değeri 5,73 milyar ABD Dolarıdır, dolayısıyla bu yükümlülükler muhtemelen yönetilebilir düzeydedir. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesini ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesini hesaplıyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili fiili faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Casella Atık Sistemleri'nin borç/FAVÖK oranı 2,9'dur ve FVÖK'ü faiz giderini 2,7 kez karşılamıştır. Bu, borç seviyeleri önemli olsa da, bunları sorunlu olarak adlandırmaktan kaçınacağımızı göstermektedir. Borç yükü göz önüne alındığında, Casella Waste Systems'ın FVÖK'ünün son on iki ayda oldukça yatay seyretmesi pek de ideal değil. Borç seviyelerini analiz ederken, bilanço başlangıç için en uygun yerdir. Ancak nihayetinde Casella Waste Systems'ın zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki kârlılığı karar verecektir. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminlerine ilişkin bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Dolayısıyla, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına bakmamız gerekir. Son üç yılda Casella Atık Sistemleri, beklediğimiz gibi, FVÖK'ünün %78'ine denk gelen sağlam bir serbest nakit akışı üretti. Bu serbest nakit akışı, şirketi uygun olduğunda borç ödemek için iyi bir konuma getirmektedir.

Bizim Görüşümüz

Analizimize göre Casella Waste Systems'ın FVÖK'ü serbest nakit akışına dönüştürmesi, borç konusunda çok fazla sorun yaşamayacağına işaret ediyor. Ancak yukarıda belirttiğimiz diğer faktörler o kadar da cesaret verici değildi. Daha açık olmak gerekirse, FVÖK ile faiz giderlerini karşılama konusunda ıslak çorapların ayağınızı sıcak tutması kadar iyi görünüyor. Yukarıda bahsedilen tüm unsurları göz önünde bulundurduğumuzda, Casella Atık Sistemleri'nin borcunu oldukça iyi yönettiği görülüyor. Ancak bir uyarı: borç seviyelerinin sürekli izlemeyi haklı çıkaracak kadar yüksek olduğunu düşünüyoruz. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Casella Waste Systems ile ilgili 5 uyarı işareti tespit ettik (en az 1 tanesi endişe verici) ve bunları anlamak yatırım sürecinizin bir parçası olmalıdır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Casella Waste Systems 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGS:CWST

Advertisement