Advertisement

Berkshire Hathaway'den Charlie Munger'in desteklediği harici fon yöneticisi Li Lu, "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır," derken bu konuda hiç tereddüt etmiyor. Dolayısıyla, herhangi bir hisse senedinin ne kadar riskli olduğunu düşündüğünüzde borcu göz önünde bulundurmanız gerektiği açık olabilir, çünkü çok fazla borç bir şirketi batırabilir. The Gorman-Rupp Company 'nin(NYSE:GRC) işinde borç kullandığını görebiliyoruz. Ancak daha önemli olan soru şudur: Bu borç ne kadar risk yaratıyor?

Borç Ne Zaman Sorun Olur?

Genel olarak konuşmak gerekirse, borç ancak bir şirket sermaye artırarak ya da kendi nakit akışıyla borcunu kolayca ödeyemediğinde gerçek bir sorun haline gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar hiçbir şey elde edemeden çekip gidebilirler. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyatla yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borcun iyi tarafı, özellikle bir şirketteki seyreltmeyi yüksek getiri oranlarında yeniden yatırım yapma kabiliyetiyle değiştirdiğinde, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Gorman-Rupp için son analizimizi görüntüleyin

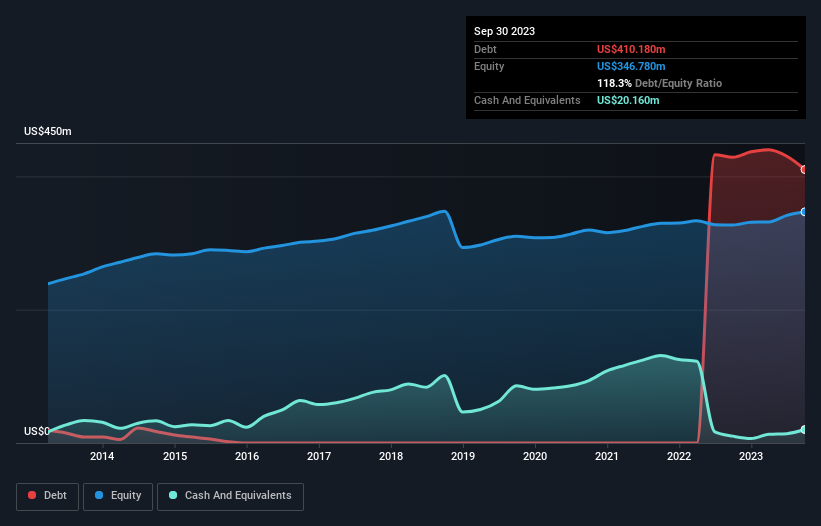

Gorman-Rupp Ne Kadar Borç Taşıyor?

Aşağıda görebileceğiniz gibi, Gorman-Rupp'un Eylül 2023'te bir önceki yılki 428,6 milyon ABD dolarından 410,2 milyon ABD doları borcu vardı. Bununla birlikte, 20,2 milyon ABD doları nakit parası da vardı ve bu nedenle net borcu 390,0 milyon ABD dolarıdır.

Gorman-Rupp'un Yükümlülüklerine Bir Bakış

Raporlanan son bilançoya göre Gorman-Rupp'un 12 ay içinde ödenmesi gereken 102,4 milyon ABD$ ve 12 aydan uzun vadede ödenmesi gereken 442,2 milyon ABD$ tutarında yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 20,2 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 99,4 milyon ABD$ değerinde alacakları bulunmaktadır. Dolayısıyla, nakit ve yakın vadeli alacaklarının toplamından 425,1 milyon ABD$ daha fazla yükümlülüğe sahiptir.

Bu açık o kadar da kötü değil çünkü Gorman-Rupp 875,1 milyon ABD Doları değerinde ve dolayısıyla ihtiyaç duyulması halinde bilançosunu desteklemek için muhtemelen yeterli sermaye toplayabilir. Ancak borcunu sulandırmadan yönetip yönetemeyeceğini kesinlikle yakından incelememiz gerektiği açıktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alıyoruz.

Gorman-Rupp'un borç/FAVÖK oranı (3,7) bir miktar borç kullandığını gösterirken, faiz karşılama oranı 1,9 ile çok zayıftır ve yüksek kaldıraç oranına işaret etmektedir. Borçlanmanın maliyetinin son zamanlarda hissedarların getirilerini olumsuz etkilediği açıkça görülüyor. İyi haber ise Gorman-Rupp'ın son on iki ayda faaliyet karını %76 oranında artırmış olması. İnsanoğlunun sütü gibi helal olan bu tür bir büyüme, şirketin direncini artırarak borç yönetiminde daha becerikli olmasını sağlıyor. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak nihayetinde Gorman-Rupp'un zaman içinde bilançosunu güçlendirip güçlendiremeyeceğine işletmenin gelecekteki karlılığı karar verecektir. Geleceğe odaklanıyorsanız, analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Ancak son düşüncemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu nedenle mantıklı adım, gerçek serbest nakit akışıyla eşleşen EBIT oranına bakmaktır. Gorman-Rupp son üç yılda, beklediğimiz gibi, FVÖK'ün %65'ine denk gelen sağlam bir serbest nakit akışı üretti. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına geliyor.

Bizim Görüşümüz

Bilanço söz konusu olduğunda, Gorman-Rupp için göze çarpan olumlu nokta, FVÖK'ünü güvenle büyütebilecek gibi görünmesiydi. Ancak yukarıda belirttiğimiz diğer faktörler o kadar da cesaret verici değildi. Daha açık olmak gerekirse, faiz giderlerini FVÖK ile karşılama konusunda ıslak çorapların ayağınızı sıcak tutması kadar iyi görünüyor. Bu çeşitli veri noktaları göz önüne alındığında, Gorman-Rupp'un borç seviyelerini yönetmek için iyi bir konumda olduğunu düşünüyoruz. Bununla birlikte, borç yükü hissedarların yakından takip etmesini tavsiye edeceğimiz kadar ağırdır. Borç seviyelerini analiz ederken, bilanço başlangıç için bariz bir yerdir. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Örneğin Gorman-Rupp'ta dikkat etmeniz gerektiğini düşündüğümüz 1 uyarı işareti bulunmaktadır.

Borç yükü olmadan kârını artırabilen işletmelere yatırım yapmakla ilgileniyorsanız, bilançosunda net nakit bulunan ve büyüyen işletmelerden oluşan bu ücretsiz listeye göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Gorman-Rupp 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:GRC

Advertisement