Advertisement

Bazıları bir yatırımcı olarak risk hakkında düşünmenin en iyi yolunun borçtan ziyade volatilite olduğunu söyler, ancak Warren Buffett ünlü bir sözünde "Volatilite riskle eş anlamlı olmaktan çok uzaktır" demiştir. Bir şirketin ne kadar riskli olduğunu düşündüğümüzde, her zaman borç kullanımına bakmak isteriz, çünkü aşırı borç yükü yıkıma yol açabilir. Builders FirstSource, Inc.(NYSE:BLDR) şirketinin bilançosunda borç bulunduğunu not ediyoruz. Ancak asıl soru, bu borcun şirketi riskli hale getirip getirmediğidir.

Borç Neden Risk Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla ya da cazip bir fiyattan sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha yaygın (ancak yine de acı verici) bir senaryo, düşük bir fiyattan yeni öz sermaye toplamak zorunda kalması ve böylece hissedarları kalıcı olarak sulandırmasıdır. Elbette borcun iyi tarafı, özellikle bir şirketteki seyreltmeyi yüksek getiri oranlarıyla yeniden yatırım yapma kabiliyetiyle değiştirdiğinde, genellikle ucuz sermayeyi temsil etmesidir. Bir şirketin borç seviyelerini değerlendirirken atılacak ilk adım nakit ve borcu birlikte ele almaktır.

Builders FirstSource için en son analizimize göz atın

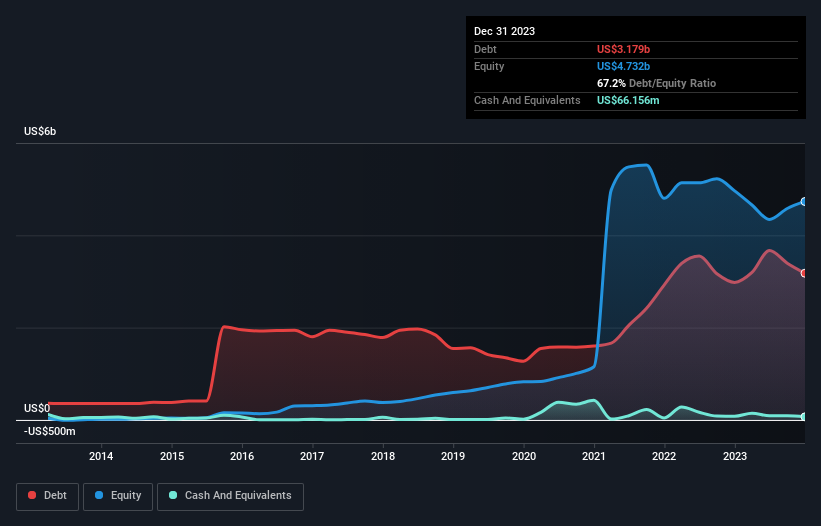

Builders FirstSource'un Borcu Ne Kadar?

Aşağıda görebileceğiniz gibi, Aralık 2023'ün sonunda Builders FirstSource'un bir yıl önceki 2,98 milyar ABD dolarından 3,18 milyar ABD doları borcu vardı. Daha fazla ayrıntı için resme tıklayın. Bununla birlikte, bunu dengeleyen 66,2 milyon ABD doları nakit var ve bu da yaklaşık 3,11 milyar ABD doları net borca yol açıyor.

Builders FirstSource'un Bilançosu Ne Kadar Sağlıklı?

En son bilançodan Builders FirstSource'un bir yıl içinde vadesi gelen 1,86 milyar ABD$ tutarında yükümlülüğü ve bunun ötesinde vadesi gelen 3,90 milyar ABD$ tutarında yükümlülüğü olduğunu görebiliyoruz. Bu yükümlülükleri dengelemek için 66,2 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 1,89 milyar ABD$ değerinde alacakları bulunmaktadır. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 3,81 milyar ABD Doları daha fazladır.

Halka açık Builders FirstSource hisselerinin toplam değeri 24,5 milyar ABD Doları gibi oldukça etkileyici bir seviyede olduğundan, bu seviyedeki yükümlülüklerin büyük bir tehdit oluşturması pek olası görünmemektedir. Ancak, hissedarların ileriye dönük olarak bilançoyu izlemeye devam etmelerini kesinlikle tavsiye edeceğimiz yeterli yükümlülükler var.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesiyle hesaplanır. Bu şekilde, hem borcun mutlak miktarını hem de borç için ödenen faiz oranlarını dikkate alırız.

Builders FirstSource'un net borcu FAVÖK'ünün yalnızca 1,1 katıdır. Ve FAVÖK'ü faiz giderlerini tam 11,3 kat daha fazla karşılıyor. Dolayısıyla, bir filin bir fare tarafından tehdit edilmesinden daha fazla borcu tarafından tehdit edilmediğini iddia edebilirsiniz. Builders FirstSource'un yükünün çok ağır olmaması da iyi, çünkü FVÖK'ü geçen yıl %42 azaldı. Bir şirket kazancının düştüğünü gördüğünde, bazen kredi verenleriyle ilişkilerinin bozulduğunu görebilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Builders FirstSource'un ileriye dönük sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kar tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yılda Builders FirstSource, FVÖK'ünün %79'u kadar serbest nakit akışı kaydetmiştir ki bu, serbest nakit akışının faiz ve vergiyi hariç tuttuğu düşünüldüğünde normaldir. Bu soğuk nakit, istediği zaman borcunu azaltabileceği anlamına gelir.

Bizim Görüşümüz

Gördüklerimize dayanarak, FirstSource'un FVÖK büyüme oranı göz önüne alındığında bunu kolay bulmadığını söyleyebiliriz, ancak dikkate aldığımız diğer faktörler bize iyimser olmamız için neden veriyor. FVÖK'ü serbest nakit akışına dönüştürme kabiliyetinin oldukça parlak olduğuna şüphe yok. Bu çeşitli veri noktaları göz önüne alındığında, Builders FirstSource'un borç seviyelerini yönetmek için iyi bir konumda olduğunu düşünüyoruz. Bununla birlikte, yük yeterince ağırdır ve hissedarların bunu yakından takip etmelerini tavsiye ederiz. Borç seviyelerini analiz ederken, bilanço başlamak için bariz bir yerdir. Ancak sonuçta, her şirket bilanço dışında var olan riskleri içerebilir. Builders FirstSource 'un yatırım analizimizde 1 uyarı işareti gösterdiğini unutmayın, bilmeniz gerekir...

Günün sonunda, net borcu olmayan şirketlere odaklanmak genellikle daha iyidir. Bu tür şirketlerden oluşan özel listemize (tümü kâr artışı geçmişine sahip) erişebilirsiniz. Ücretsizdir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Builders FirstSource 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:BLDR

Advertisement