Advertisement

David Iben, 'Volatilite önemsediğimiz bir risk değildir. Önemsediğimiz şey sermayenin kalıcı olarak kaybedilmesinden kaçınmaktır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Alamo Group Inc 'in(NYSE:ALG) işinde borç kullandığını görebiliyoruz. Ancak bu borç hissedarlar için bir endişe kaynağı mı?

Borç Ne Gibi Riskler Getirir?

Borç ve diğer yükümlülükler, serbest nakit akışıyla veya cazip bir fiyatla sermaye artırarak bu yükümlülükleri kolayca yerine getiremediğinde bir işletme için riskli hale gelir. Nihayetinde, şirket borcunu geri ödemek için yasal yükümlülüklerini yerine getiremezse, hissedarlar ellerinde hiçbir şey olmadan çekip gidebilirler. Bu çok yaygın olmasa da, borçlu şirketlerin hissedarlarını kalıcı olarak seyrelttiğini sık sık görüyoruz çünkü borç verenler onları sıkıntılı bir fiyattan sermaye artırmaya zorluyor. Bununla birlikte, en yaygın durum, bir şirketin borcunu makul ölçüde iyi ve kendi yararına olacak şekilde yönetmesidir. Borç seviyelerini incelerken öncelikle hem nakit hem de borç seviyelerini birlikte ele alırız.

Alamo Group için en son analizimize bakın

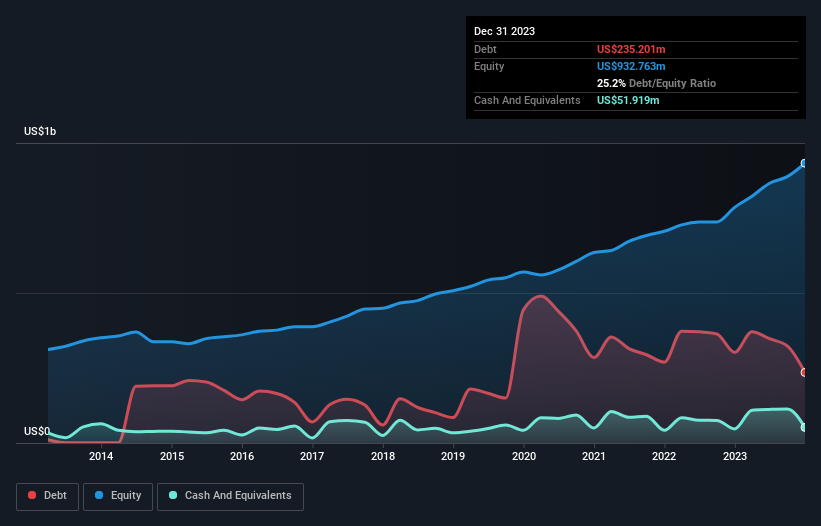

Alamo Group'un Borcu Ne Kadar?

Daha fazla ayrıntı için üzerine tıklayabileceğiniz aşağıdaki görsel, Alamo Group'un Aralık 2023 sonunda 235,2 milyon ABD Doları borcu olduğunu ve bir yıl içinde 301,9 milyon ABD Dolarından azaldığını gösteriyor. Diğer taraftan, 51,9 milyon ABD$ nakit paraya sahiptir ve bu da yaklaşık 183,3 milyon ABD$ net borca yol açmaktadır.

Alamo Group'un Yükümlülüklerine Bir Bakış

En son bilanço verileri Alamo Group'un bir yıl içinde vadesi gelecek 213,9 milyon ABD Doları tutarında yükümlülüğü ve bu süreden sonra vadesi gelecek 262,7 milyon ABD Doları tutarında yükümlülüğü olduğunu göstermektedir. Öte yandan, 51,9 milyon ABD Doları nakit ve bir yıl içinde vadesi gelecek 362,1 milyon ABD Doları değerinde alacağı bulunuyor. Yani toplam yükümlülükleri, nakit ve yakın vadeli alacaklarının toplamından 62,6 milyon ABD Doları daha fazladır.

Halka açık Alamo Group hisseleri toplam 2,45 milyar ABD doları değerinde olduğundan, bu düzeyde bir yükümlülüğün büyük bir tehdit oluşturması pek olası görünmüyor. Bununla birlikte, daha kötüye gitmemesi için bilançosunu izlemeye devam etmemiz gerektiği açıktır.

Kazançlara göre borç seviyeleri hakkında bizi bilgilendirmek için iki ana oran kullanırız. Bunlardan ilki net borcun faiz, vergi, amortisman ve itfa öncesi kâra (FAVÖK) bölünmesi, ikincisi ise faiz ve vergi öncesi kârın (FVÖK) faiz giderlerinin kaç katını karşıladığıdır (ya da kısaca faiz karşılama oranı). Bu şekilde hem borcun mutlak miktarını hem de ödenen faiz oranlarını dikkate alıyoruz.

Net borcu FAVÖK'ün sadece 0,75 katı olan Alamo Group'un oldukça muhafazakâr bir yapıya sahip olduğu söylenebilir. Ve 8,0 katlık bir faiz karşılama oranına sahip ki bu da fazlasıyla yeterli. Buna ek olarak, Alamo Group'un FAVÖK'ünü %33 oranında artırdığını ve böylece gelecekteki borç geri ödemelerinin hayalini azalttığını bildirmekten mutluluk duyuyoruz. Borç analizi yaparken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak Alamo Group'un ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, profesyonellerin ne düşündüğünü görmek istiyorsanız, analist kâr tahminleri hakkındaki bu ücretsiz raporu ilginç bulabilirsiniz.

Ancak son değerlendirmemiz de önemlidir, çünkü bir şirket kağıt üzerindeki karlarla borç ödeyemez; soğuk nakit paraya ihtiyacı vardır. Bu yüzden her zaman FVÖK'ün ne kadarının serbest nakit akışına dönüştüğünü kontrol ederiz. Son üç yıla baktığımızda Alamo Group, FVÖK'ünün %22'si oranında serbest nakit akışı kaydetmiştir ki bu beklediğimizden daha zayıf bir orandır. Bu zayıf nakit dönüşümü borçlulukla başa çıkmayı daha da zorlaştırıyor.

Bizim Görüşümüz

İyi haber şu ki Alamo Group'un FVÖK'ünü büyütme konusundaki kanıtlanmış becerisi bizi tıpkı pofuduk bir köpek yavrusunun yeni yürümeye başlayan bir çocuğu sevindirdiği gibi sevindiriyor. Ancak doğruyu söylemek gerekirse, FVÖK'ün serbest nakit akışına dönüştürülmesinin bu izlenimi biraz zayıflattığını düşünüyoruz. Yukarıdaki faktörleri göz önünde bulundurduğumuzda, Alamo Group'un borç kullanımı konusunda oldukça mantıklı olduğu görülüyor. Bu bir miktar risk getirse de hissedarlar için getirileri de artırabilir. Borcu analiz ederken odaklanılması gereken alanın bilanço olduğu açıktır. Ancak, tüm yatırım riskleri bilançoda yer almaz - bundan çok uzaktır. Örneğin - Alamo Group'un farkında olmanız gerektiğini düşündüğümüz 1 uyarı işareti var.

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Alamo Group 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NYSE:ALG

Advertisement