Advertisement

VirTra, Inc.(NASDAQ:VTSI) hisseleri gerçekten etkileyici bir ay geçirdi ve öncesinde sallantılı bir dönemden sonra %28 değer kazandı. Son dalgalanmanın ardından yıllık kazanç %150'ye ulaşarak yatırımcıların dikkatini çekti.

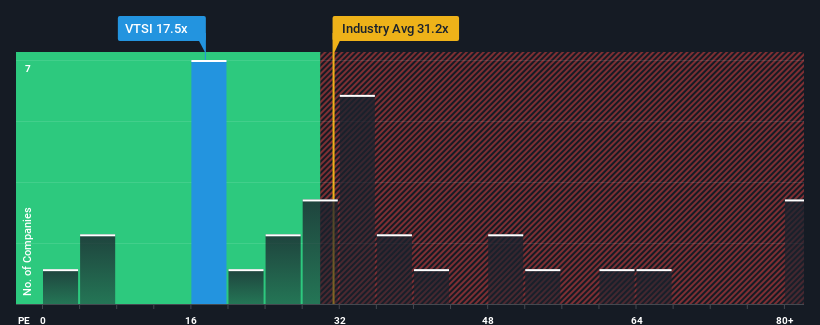

Fiyattaki sert sıçramaya rağmen, VirTra'nın şu anda 17,5x olan fiyat-kazanç (veya "F/K") oranının, medyan F/K oranının 17x civarında olduğu Amerika Birleşik Devletleri'ndeki piyasaya kıyasla oldukça "orta yol" göründüğünü söylemek zor değil. Bu durum dikkat çekmese de, eğer F/K oranı makul değilse yatırımcılar potansiyel bir fırsatı kaçırıyor ya da yaklaşan hayal kırıklığını görmezden geliyor olabilir.

VirTra son zamanlarda kesinlikle iyi bir iş çıkarıyor çünkü diğer şirketlerin çoğu kazançlarının geriye gittiğini görürken kazanç büyümesi pozitif oldu. Birçok kişi güçlü kazanç performansının diğerleri gibi kötüleşmesini bekliyor ve bu da F/K'nın yükselmesini engelliyor olabilir. Şirketten hoşlanıyorsanız, durumun böyle olmamasını umuyor olmalısınız, böylece tam olarak gözde değilken potansiyel olarak bir miktar hisse senedi alabilirsiniz.

VirTra için son analizimize bakın

Büyüme Metrikleri F/K Hakkında Bize Ne Söylüyor?

VirTra'nınki gibi F/K oranlarının makul kabul edilmesi için bir şirketin piyasayla eşleşmesi gerektiğine dair doğal bir varsayım vardır.

Kazanç artışının son yılını gözden geçirecek olursak, şirket %326'lık müthiş bir artış kaydetti. Son dönemdeki güçlü performans, EPS'yi de son üç yılda toplamda %297 oranında artırabildiği anlamına geliyor. Dolayısıyla, şirketin bu süre zarfında kazançlarını artırma konusunda harika bir iş çıkardığını teyit ederek başlayabiliriz.

Görünüşe bakacak olursak, şirketi izleyen ikili analistlerin tahminlerine göre önümüzdeki yıl %4,3'lük bir büyüme kaydedilmesi bekleniyor. Bu arada, pazarın geri kalanının %12 oranında büyüyeceği tahmin ediliyor ki bu da gözle görülür şekilde daha cazip.

Bunun ışığında, VirTra'nın F/K'sının diğer şirketlerin çoğuyla aynı hizada olması ilginçtir. Görünüşe göre çoğu yatırımcı oldukça sınırlı büyüme beklentilerini göz ardı ediyor ve hisse senedine maruz kalmak için daha fazla ödeme yapmaya istekli. Bu fiyatların korunması zor olacak, zira bu seviyedeki kazanç artışının eninde sonunda hisseleri aşağı çekmesi muhtemel.

Son Söz

Hisseleri önemli ölçüde yükseldi ve şimdi VirTra'nın F/K'sı da piyasa medyanına geri döndü. Hisse senedinizi satıp satmamanız gerektiğini belirlemek için tek başına fiyat/kazanç oranını kullanmak mantıklı değildir, ancak şirketin gelecekteki beklentileri için pratik bir rehber olabilir.

VirTra'nın analist tahminlerini incelediğimizde, düşük kazanç görünümünün F/K oranını tahmin ettiğimiz kadar etkilemediğini gördük. Pazar büyümesinden daha yavaş olan zayıf bir kazanç görünümü gördüğümüzde, hisse fiyatının düşme riski altında olduğundan ve ılımlı F/K'nın düşeceğinden şüpheleniyoruz. Bu koşullar iyileşmediği sürece, bu fiyatların makul olduğunu kabul etmek zor.

Yatırım yapmadan önce göz önünde bulundurmanız gereken başka hayati risk faktörleri de vardır ve VirTra için bilmeniz gereken 1 uyarı işareti keşfettik.

F/K oranları ilginizi çekiyorsa, güçlü kazanç artışı ve düşük F/K oranlarına sahip diğer şirketlerden oluşan bu ücretsiz koleksiyonu görmek isteyebilirsiniz.

Valuation is complex, but we're here to simplify it.

Discover if VirTra might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

About NasdaqCM:VTSI

Advertisement