Advertisement

The Eastern Company'nin (NASDAQ:EML) Yatırımcılar Arasındaki Popülerliği Aşırı Fiyatlandırmanın Tehdidi Altında

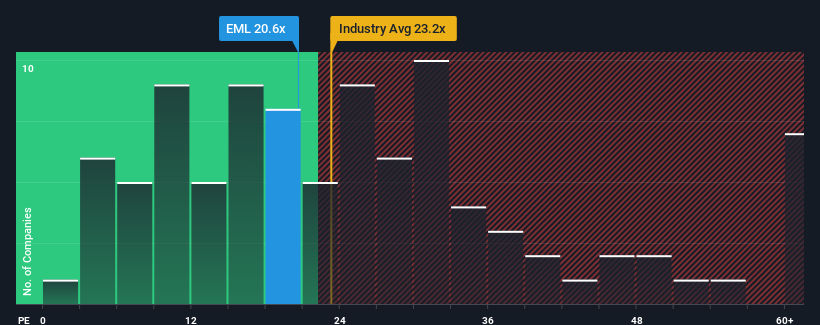

Amerika Birleşik Devletleri'ndeki şirketlerin yarısına yakınının fiyat/kazanç oranı (veya "F/K") 16x'in altındayken, The Eastern Company 'yi (NASDAQ:EML) 20,6x F/K oranıyla potansiyel olarak kaçınılması gereken bir hisse senedi olarak düşünebilirsiniz. Ancak, F/K'nın yüksek olmasının bir nedeni olabilir ve haklı olup olmadığını belirlemek için daha fazla araştırma yapılması gerekir.

Örnek olarak, Eastern'de kazançlar geçen yıl boyunca kötüleşti, ki bu hiç de ideal değil. Bir olasılık, F/K'nın yüksek olmasıdır çünkü yatırımcılar şirketin yakın gelecekte daha geniş pazardan daha iyi performans göstereceğini düşünmektedir. Aksi takdirde, mevcut hissedarlar hisse fiyatının uygulanabilirliği konusunda oldukça gergin olabilirler.

Doğu için son analizlerimizi görüntüleyin

Eastern'in Büyüme Eğilimi Nasıl?

F/K oranını haklı çıkarmak için Eastern'in piyasanın üzerinde etkileyici bir büyüme göstermesi gerekecektir.

Geriye dönüp bakıldığında, geçtiğimiz yıl şirketin kar hanesinde %23'lük sinir bozucu bir düşüş yaşandı. Sonuç olarak, üç yıl önceki kazançlar da genel olarak %22 düşmüştür. Dolayısıyla, ne yazık ki şirketin bu süre zarfında kazançlarını artırma konusunda iyi bir iş çıkarmadığını kabul etmek zorundayız.

Önümüzdeki 12 ayda %11 büyüme göstereceği tahmin edilen piyasa ile karşılaştırıldığında, şirketin son orta vadeli kazanç sonuçlarına dayanan aşağı yönlü ivmesi ciddi bir tablo oluşturuyor.

Bu bilgiler ışığında, Eastern'in piyasadan daha yüksek bir F/K ile işlem görmesini endişe verici buluyoruz. Görünüşe göre çoğu yatırımcı son dönemdeki zayıf büyüme oranını görmezden geliyor ve şirketin ticari beklentilerinde bir geri dönüş umuyor. Sadece en cesur olanlar bu fiyatların sürdürülebilir olduğunu varsayabilir çünkü son kazanç trendlerinin devam etmesi eninde sonunda hisse fiyatı üzerinde ağır bir yük oluşturacaktır.

Eastern'in F/K'sının Alt Sınırı

Tipik olarak, yatırım kararlarını verirken fiyat-kazanç oranlarını çok fazla okumaya karşı uyarırız, ancak diğer piyasa katılımcılarının şirket hakkında ne düşündükleri hakkında çok şey ortaya çıkarabilir.

Eastern'in son dönemdeki kazançları orta vadede düşüşte olduğu için şu anda beklenenden çok daha yüksek bir F/K ile işlem gördüğünü tespit ettik. Kazançların geriye doğru gittiğini ve piyasa tahminlerinin altında performans gösterdiğini gördüğümüzde, hisse fiyatının düşme riski altında olduğundan ve yüksek F/K'nın düşeceğinden şüpheleniriz. Son orta vadeli kazanç trendleri devam ederse, hissedarların yatırımları önemli ölçüde risk altına girecek ve potansiyel yatırımcılar aşırı prim ödeme tehlikesiyle karşı karşıya kalacaktır.

Risklere her zaman dikkat etmeniz gerekir, örneğin - Doğu 'nun bilmeniz gerektiğini düşündüğümüz 1 uyarı işareti var .

Elbette, birkaç iyi adaya bakarak harika bir yatırım bulabilirsiniz. Bu nedenle, güçlü bir büyüme geçmişine sahip, düşük F/K ile işlem gören şirketlerin yer aldığı bu ücretsiz listeye bir göz atın.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Eastern 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqGM:EML

Advertisement