Advertisement

Efsanevi fon yöneticisi Li Lu (Charlie Munger'in desteklediği kişi) bir keresinde şöyle demişti: "En büyük yatırım riski fiyatların oynaklığı değil, kalıcı bir sermaye kaybına uğrayıp uğramayacağınızdır. Bir şirketin ne kadar riskli olduğunu incelerken bilançosunu göz önünde bulundurmak doğaldır, çünkü bir işletme çöktüğünde genellikle borç söz konusu olur. Diğer birçok şirket gibi Concrete Pumping Holdings, Inc.(NASDAQ:BBCP) de borç kullanmaktadır. Ancak hissedarlar borç kullanımı konusunda endişelenmeli mi?

Borç Ne Zaman Sorun Olur?

Borç, işletme yeni sermaye ya da serbest nakit akışı ile borcunu ödemekte zorlanana kadar bir işletmeye yardımcı olur. En kötü senaryoda, bir şirket alacaklılarına ödeme yapamazsa iflas edebilir. Bununla birlikte, daha olağan (ancak yine de pahalı) bir durum, bir şirketin sadece borcu kontrol altına almak için hissedarları ucuz bir hisse fiyatıyla sulandırması gerektiğidir. Elbette borç, işletmelerde, özellikle de sermaye yoğun işletmelerde önemli bir araç olabilir. Bir şirketin borç kullanımını düşündüğümüzde, ilk olarak nakit ve borca birlikte bakarız.

Concrete Pumping Holdings için son analizimizi görüntüleyin

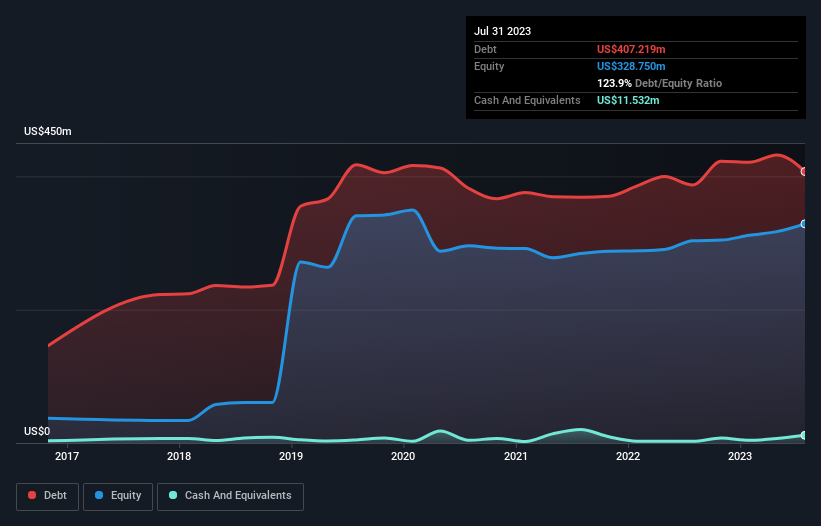

Concrete Pumping Holdings'in Borcu Ne Kadar?

Daha ayrıntılı bilgi için üzerine tıklayabileceğiniz aşağıdaki görsel, Temmuz 2023 itibarıyla Concrete Pumping Holdings'in bir yıl içinde 387,0 milyon ABD dolarından 407,2 milyon ABD doları borca sahip olduğunu göstermektedir. Ancak, bunu dengeleyen 11,5 milyon ABD doları nakit var ve bu da yaklaşık 395,7 milyon ABD doları net borca yol açıyor.

Beton Pompalama Holding'in Yükümlülüklerine Bir Bakış

Son bilanço verilerine göre Concrete Pumping Holdings'in vadesi bir yıl içinde dolacak 100,3 milyon ABD$ ve daha sonra dolacak 485,0 milyon ABD$ yükümlülüğü bulunmaktadır. Bu yükümlülükleri dengeleyen 11,5 milyon ABD$ nakit ve 12 ay içinde ödenmesi gereken 73,2 milyon ABD$ değerinde alacakları bulunmaktadır. Yani yükümlülükleri, nakit ve (yakın vadeli) alacaklarının toplamından 500,5 milyon ABD$ daha fazladır.

Bu eksikliğin şirketin 381,3 milyon ABD$'lık piyasa değerini aştığını düşündüğünüzde, bilançoyu dikkatle incelemeye meyilli olabilirsiniz. Şirketin bilançosunu hızlı bir şekilde temizlemek zorunda kaldığı senaryoda, hissedarların büyük bir sulandırmaya maruz kalması muhtemel görünüyor.

Bir şirketin borcunu kazancına göre ölçmek için, net borcunun faiz, vergi, amortisman ve itfa öncesi kazancına (FAVÖK) bölünmesini ve faiz ve vergi öncesi kazancının (FVÖK) faiz giderine (faiz karşılama oranı) bölünmesini hesaplıyoruz. Bu yaklaşımın avantajı, hem mutlak borç miktarını (net borcun FAVÖK'e oranı ile) hem de bu borçla ilişkili gerçek faiz giderlerini (faiz karşılama oranı ile) dikkate almamızdır.

Concrete Pumping Holdings'in 3,3'lük net borcun FAVÖK'e oranı bizi endişelendirmezken, 2,2 katlık çok düşük faiz karşılama oranının yüksek kaldıraç oranının bir işareti olduğunu düşünüyoruz. Borçlanmanın maliyetinin son zamanlarda hissedarların getirilerini olumsuz etkilediği açıkça görülüyor. İyi tarafından bakacak olursak, Concrete Pumping Holdings geçtiğimiz yıl FVÖK'ünü %39 oranında artırdı. Sütten ağzı yanan yoğurdu üfleyerek yer misali, bu tür bir büyüme şirketin direncini artırarak borç yönetiminde daha becerikli olmasını sağlıyor. Borç seviyelerini analiz ederken bilanço, başlanması gereken bariz bir yerdir. Ancak Concrete Pumping Holdings'in ileriye dönük olarak sağlıklı bir bilanço tutma kabiliyetini belirleyecek olan, her şeyden çok gelecekteki kazançlarıdır. Dolayısıyla, geleceğe odaklanıyorsanız analistlerin kâr tahminlerini gösteren bu ücretsiz rapora göz atabilirsiniz.

Son olarak, bir şirket borcunu muhasebe kârıyla değil, yalnızca nakit parayla ödeyebilir. Bu nedenle, FVÖK'ün karşılık gelen serbest nakit akışına yol açıp açmadığına açıkça bakmamız gerekir. Son üç yıla baktığımızda, Concrete Pumping Holdings'in FVÖK'ünün %23'ü oranında serbest nakit akışı kaydettiğini görüyoruz ki bu oran beklediğimizden daha zayıf. Borç ödemeleri söz konusu olduğunda bu hiç de iyi değil.

Bizim Görüşümüz

Görünüşe bakılırsa, Concrete Pumping Holdings'in faiz teminatı bizi hisse senedi konusunda tereddütte bıraktı ve toplam yükümlülük seviyesi yılın en yoğun gecesindeki boş bir restorandan daha cazip değildi. Ancak iyi tarafından bakacak olursak, FVÖK büyüme oranı iyi bir işaret ve bizi daha iyimser kılıyor. Yukarıdaki tüm faktörleri bir arada değerlendirdiğimizde, Concrete Pumping Holdings'in borcunun onu biraz riskli hale getirdiği görülüyor. Bu mutlaka kötü bir şey değil, ancak genellikle daha az kaldıraçla daha rahat hissederiz. Borç hakkında en çok bilgiyi bilançodan öğrendiğimize şüphe yok. Ancak sonuçta her şirket bilanço dışında da riskler içerebilir. Concrete Pumping Holdings 'in yatırım analizimizde 2 uyarı işareti gösterdiğini ve bunlardan 1'inin bizi biraz rahatsız ettiğini unutmayın...

Her şey söylendiğinde ve yapıldığında, bazen borca bile ihtiyaç duymayan şirketlere odaklanmak daha kolaydır. Okuyucularımız net borcu sıfır olan büyüme hisselerinin listesine %100 ücretsiz olarak hemen şimdi erişebilirler.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Concrete Pumping Holdings 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team (at) simplywallst.com adresine e-posta gönderin.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır.

This article has been translated from its original English version, which you can find here.

Hakkında NasdaqCM:BBCP

Advertisement