Advertisement

KRX Haziran 2024'te İçeriden Sahipliği Yüksek Büyüme Şirketleri

Simply Wall St

Tarafından değerlendirildi Simply Wall St

Güney Kore borsası son zamanlarda bir düşüş yaşadı; KOSPI endeksi iki seans üst üste düşüş gösterdi ve teknoloji hisseleri devam eden kar alma baskılarıyla karşı karşıya kaldı. Bu piyasa koşullarında, içeriden öğrenenlerin sahipliğinin yüksek olduğu şirketler benzersiz bir yatırım cazibesi sunabilir, çünkü içeriden öğrenenlerin önemli hisse payları genellikle çıkarlarını hissedarların çıkarlarıyla yakından ilişkilendirir ve potansiyel olarak çalkantılı zamanlarda bile daha fazla güveni teşvik eder.

Güney Kore'de İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 93.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Devsisters (KOSDAQ:A194480) | 26.7% | 67.5% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Tarama aracımızdaki en iyi seçimlerden birkaçına göz atacağız.

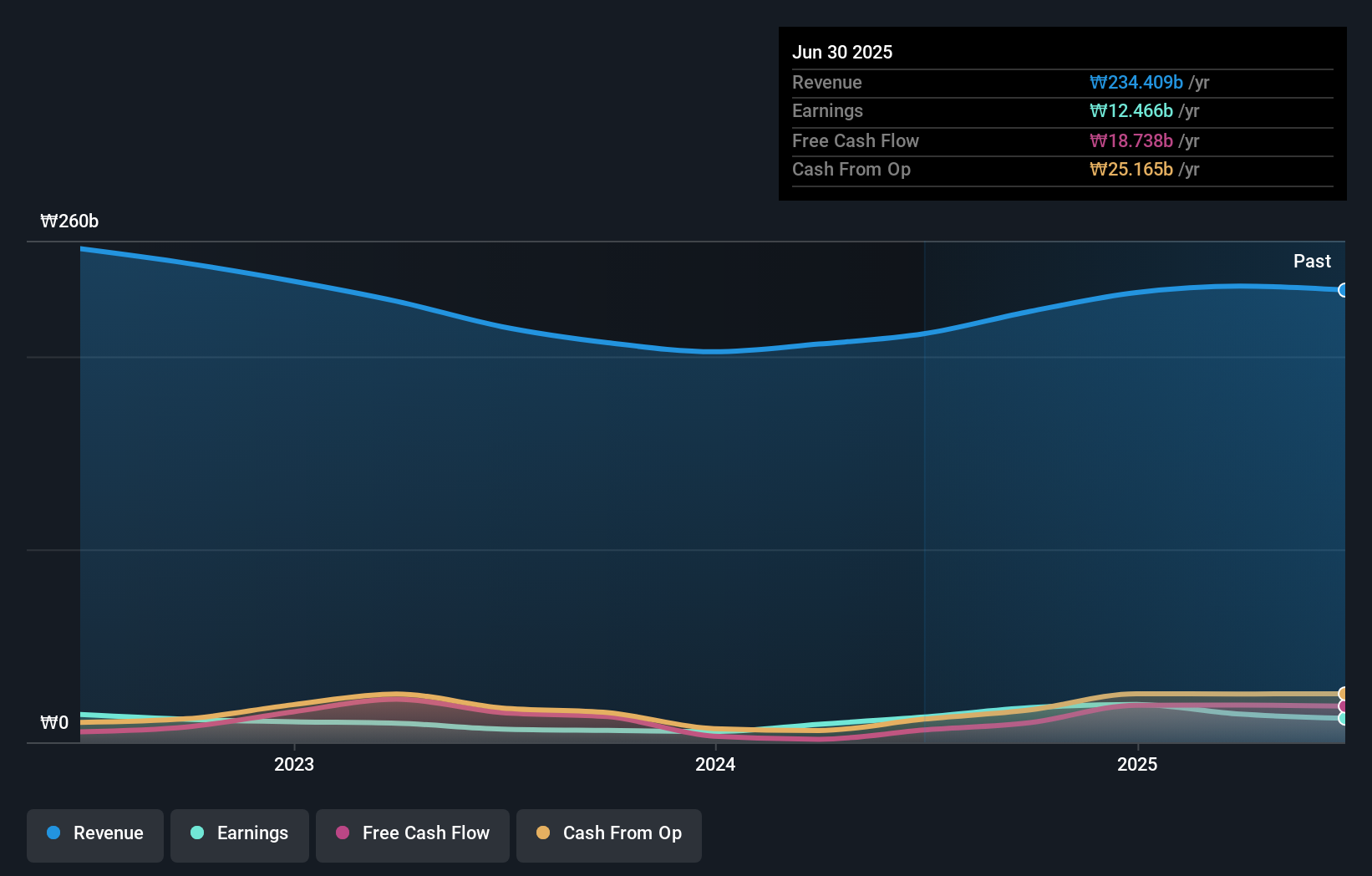

Global Standart Teknoloji (KOSDAQ:A083450)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Global Standard Technology, Limited, yaklaşık 415,57 milyar ₩ piyasa değeri ile hem Güney Kore'de hem de uluslararası alanda çevre ve enerji sektörlerinde faaliyet göstermektedir.

Faaliyetler: Şirketin geliri esas olarak yarı iletken üretim ekipmanı segmentinden kaynaklanmakta ve ₩286,34 milyar ₩ gelir elde etmektedir.

İçeriden Sahiplik: %23,2

Özkaynak Getiri Tahmini: N/A (2027 tahmini)

Güney Koreli bir şirket olan Global Standard Technology, yıllık %17,5'lik gelir büyümesi ve her yıl %29,7 artması beklenen kazançlarıyla yerel piyasa beklentilerini aşmaya hazırlanıyor. Son üç ayda oldukça dalgalı seyreden hisse fiyatına rağmen, hisse senedi tahmini gerçeğe uygun değerinin %25,1 altında işlem görmekte ve Güney Kore'de içeriden sahipliğin yüksek olduğu büyüme şirketlerine odaklanan yatırımcılar için potansiyel olarak cazip bir giriş noktası sunmaktadır. Bununla birlikte, istikrarsız bir temettü geçmişine sahiptir ve yakın zamanda içeriden öğrenenlerin ticaret verilerinden yoksundur.

- Kapsamlı büyüme tahmini raporumuzla Global Standard Technology'nin özelliklerine buradan göz atabilirsiniz.

- Derlediğimiz değerleme raporu, Global Standard Technology'nin mevcut fiyatının oldukça makul olabileceğini gösteriyor.

Samwha ElectricLtd (KOSE:A009470)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel bakış: Samwha Electric Co., Ltd. elektrolitik kapasitör üretiminde uzmanlaşmıştır ve yaklaşık 525,80 milyar ₩ piyasa değeri ile hem Güney Kore hem de uluslararası pazarlara hizmet vermektedir.

Faaliyetler: Şirket gelirlerini ağırlıklı olarak elektronik bileşenler ve parçalar segmentinden elde etmektedir ve toplam geliri 206,44 milyar ₩'dir.

İçeriden Sahiplik: %23

Özkaynak Kârlılığı Tahmini: 32 (2027 tahmini)

Samwha Electric Ltd. yıllık %50,57 oranında artması beklenen kazançları ile Güney Kore pazarında öngörülen %28,7'lik büyümeyi geride bırakarak önemli bir büyüme kaydetmeye hazırlanıyor. Şirketin geliri de yıllık %19 oranında artarak %10,5 olan ulusal ortalamayı aşacak. Buna ek olarak, üç yıl içinde %31,6 gibi yüksek bir öz sermaye getirisi öngörülmesi güçlü kârlılık potansiyelinin altını çiziyor. Bununla birlikte, hisse senedi son zamanlarda yüksek volatilite yaşadı ve iç güven seviyelerini doğrudan ölçmek için son zamanlarda içeriden ticaret faaliyeti bulunmuyor.

- Samwha ElectricLtd'nin dinamiklerini anlamak için buraya tıklayın ve eksiksiz büyüme analizi raporumuza erişin.

- En son değerleme raporumuzu inceledikten sonra, Samwha ElectricLtd'nin hisse fiyatı çok iyimser olabilir.

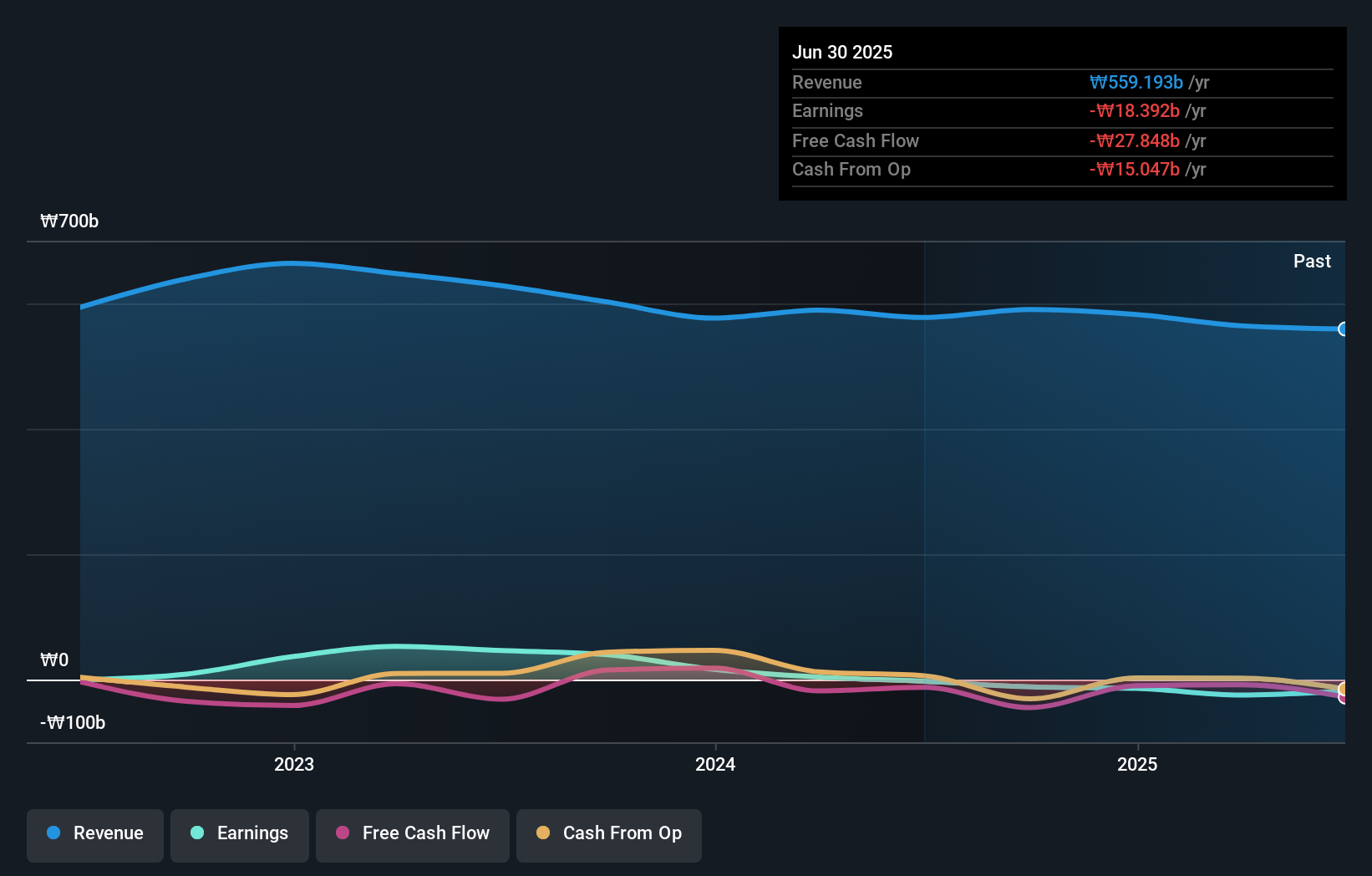

Shinsung E&GLtd (KOSE:A011930)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Shinsung E&G Ltd. yaklaşık 416,29 milyar ₩ piyasa değeri ile hem Kore'de hem de uluslararası alanda güneş modülleri ve sistemleri sağlama konusunda uzmanlaşmıştır.

Faaliyetler: Şirket esas olarak hem yerel hem de uluslararası pazarlarda güneş modülleri ve sistemlerinin satışından gelir elde etmektedir.

İçeriden Sahiplik: 19.2%

Özkaynak Getiri Tahmini: N/A (2027 tahmini)

Shinsung E&G Ltd. net kâr marjının %8,2'den %0,7'ye düştüğü zorlu bir ortamda faaliyet gösteriyor. Buna rağmen, şirketin kazançlarının yıllık %87,94 oranında artacağı ve Güney Kore pazar ortalaması olan %28,7'yi önemli ölçüde geride bırakacağı öngörülüyor. Yıllık %19,3'lük gelir artışı tahminleri de piyasanın %10,5'lik beklentisini aşıyor. Bununla birlikte, kazançların faiz ödemelerini yeterince karşılamaması ve büyük tek seferlik kalemlerin son mali sonuçları çarpıtması nedeniyle finansal istikrar mercek altında.

- Shinsung E&GLtd'yi daha iyi anlamak için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Derlediğimiz değerleme raporu, Shinsung E&GLtd'nin mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Sonraki Adımlar

- İçeriden Sahipliği Yüksek 84 Hızlı Büyüyen KRX Şirketi serimizin tamamını buradan inceleyin.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayın ve hisse senetlerinizle ilgili yeni uyarı işaretleri hakkında uyarılar alın.

- Dünyanın her yerindeki borsalar hakkında detaylı bilgiler sunan ücretsiz Simply Wall St uygulaması ile daha akıllı yatırım yapın.

Diğer Olasılıklarla İlgileniyor musunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Değerleme karmaşıktır, ancak biz bunu basitleştirmek için buradayız.

Adil değer tahminlerini, potansiyel riskleri, temettüleri, içeriden öğrenenlerin işlemlerini ve finansal durumunu içeren ayrıntılı analizimizle Shinsung E&GLtd 'un düşük veya aşırı değerli olup olmadığını keşfedin .

Ücretsiz Analize ErişinBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.

Hakkında KOSE:A011930

Advertisement