Haziran 2024 Japonya'da İçeriden Sahipliği Yüksek Büyüme Hisselerine Dikkat

Reviewed by Simply Wall St

Haftalık getirilerin karışık olduğu ve güçlenen yenin Japon ihracatçıları zorladığı bir ortamda, Japon piyasası özellikle hizmet sektöründe direnç göstermeye devam ediyor. Bu ortam, mevcut piyasa dinamiklerini yönlendirmede benzersiz avantajlar sunabilecek yüksek içeriden sahipliğe sahip büyüme şirketlerine odaklanmanın potansiyel değerinin altını çiziyor.

Japonya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En Büyük 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| VARDIYA (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japonya (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 24% | 80.9% |

Aşağıda, özel tarayıcımızdan birkaç favorimizi öne çıkarıyoruz.

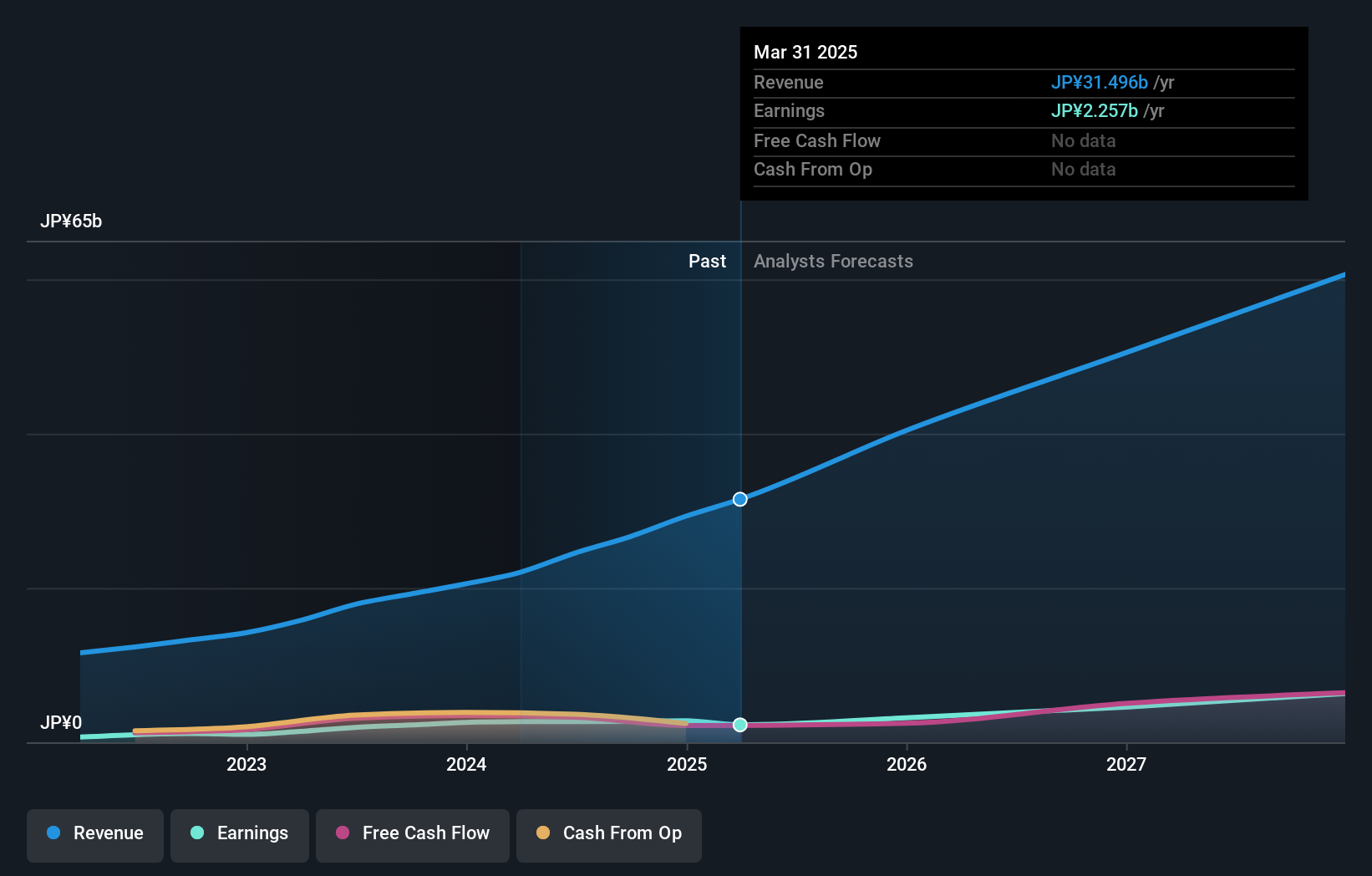

Medley (TSE:4480)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: Medley, Inc. yaklaşık 117,45 milyar Yen piyasa değeri ile Japonya'da işe alım ve tıbbi işler için platformlar işletmektedir.

Faaliyetler: Firmanın platformları Japonya'da işe alım ve sağlık hizmetlerine odaklanmaktadır.

İçeriden Sahiplik: 34%

Kazanç Büyüme Tahmini: Yıllık %28,7

İçeriden sahiplik oranının yüksek olduğu bir Japon şirketi olan Medley, önemli bir büyüme göstermeye hazırlanıyor. Önümüzdeki üç yıl boyunca kazançlarının yıllık %28,7 oranında artması ve Japon piyasasının genelini önemli ölçüde geride bırakması bekleniyor. Son kurumsal eylemler arasında mali yıl beklentilerini önceki beklentilerin önemli ölçüde üzerine çıkarmak ve küresel büyümeyi desteklemek için Filipinler'de yeni bir ofisle uluslararası alanda genişlemek yer alıyor. Bununla birlikte, potansiyel yatırımcılar son aylarda oldukça değişken olan hisse fiyatına dikkat etmelidir.

- Detaylı analitik gelecek büyüme raporumuzla Medley'in nüanslarını keşfetmek için buraya tıklayın.

- Değerleme raporumuza göre, Medley'in hisse fiyatının pahalı tarafta olabileceğine dair bir gösterge var.

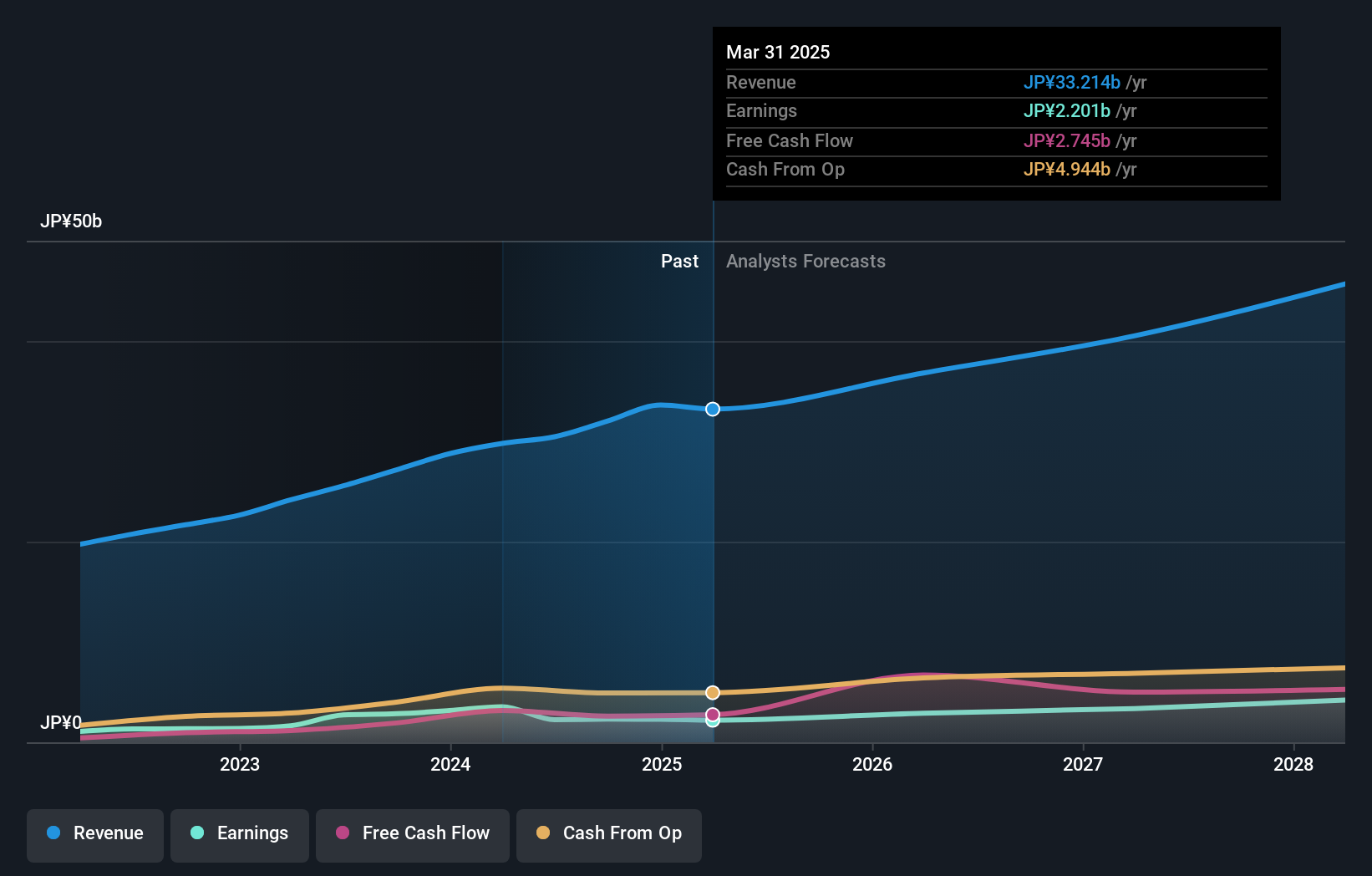

LITALICO (TSE:7366)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: LITALICO Inc. yaklaşık 60,13 milyar Yen piyasa değeri ile Japonya'da öğrenim okulları ve anaokulları işletmektedir.

Faaliyetler: Şirket gelirlerini öncelikle Japonya'daki eğitim hizmetlerinden elde etmektedir.

İçeriden Sahiplik: 37.7%

Kazanç Büyüme Tahmini: Yıllık %12,6

Yüksek içeriden sahiplik oranına sahip bir Japon büyüme şirketi olan LITALICO, tahmini adil değerinin %36,2 altında işlem görmektedir ve bu da potansiyel değer düşüklüğüne işaret etmektedir. Şirketin hem kazançları hem de gelirleri yukarı yönlü bir seyir izliyor; kazançlar geçen yıl %115,6 arttı ve yıllık %12,56 oranında büyümesi bekleniyor. Gelir tahminleri de yıllık %13,8 ile Japon piyasasının genelini önemli ölçüde geride bırakıyor. Yakın zamanda, LITALICO mali yıl beklentilerini yükseltti ve temettüleri artırdı, bu da üst düzey büyüme oranlarına ulaşamamasına rağmen sürdürülebilir büyümeye olan güveni yansıtıyor.

- Kazanç büyümesi raporumuzda LITALICO'nun potansiyeline daha yakından göz atın.

- Son değerleme raporumuzdan elde ettiğimiz bilgiler, LITALICO hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret ediyor.

H.I.S (TSE:9603)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: H.I.S. Co., Ltd. piyasa değeri yaklaşık 135,83 milyar Yen olan bir seyahat acentesi olarak küresel çapta faaliyet göstermektedir.

Faaliyetler: Şirket gelirlerini öncelikle küresel çapta seyahat acentesi hizmetleri sunarak elde etmektedir.

İçeriden Sahiplik: 32.9%

Kazanç Büyüme Tahmini: Yıllık %20,2

İçeriden önemli oranda sahipliğe sahip bir Japon büyüme şirketi olan H.I.S. Co., Ltd. tahmini gerçeğe uygun değerinin %11,5 altında işlem görmektedir ve bu da potansiyel değer düşüklüğüne işaret etmektedir. Şirketin özkaynak kârlılığının %11,8 ile mütevazı olacağı tahmin edilirken, kazançlarının yıllık %20,2 artarak %8,7'lik Japon piyasa tahminini geride bırakması bekleniyor. Ancak, şirketin borçları faaliyet nakit akışıyla yeterince karşılanamıyor ve tek seferlik kalemler mali sonuçları olumsuz etkiliyor. Gelir artışı tahminleri yıllık %7,2 ile %4,1 olan piyasa ortalamasının da üzerinde.

- Bu büyüme raporunda H.I.S hisse senedi analizimize ilişkin kapsamlı bilgileri keşfedin.

- Derlediğimiz değerleme raporu, H.I.S'in mevcut fiyatının şişirilmiş olabileceğini gösteriyor.

Sonraki Adımlar

- Burada belirlediğimiz Yüksek İçeriden Sahipliğe Sahip Hızlı Büyüyen 103 Japon Şirketinin tamamına dalın.

- Bu şirketlere zaten sahip misiniz? Portföyünüzü Simply Wall St'ye bağlayarak yatırım kararlarınıza netlik kazandırın, burada hisse senetlerinizin tüm hayati işaretlerini zahmetsizce izleyebilirsiniz.

- Simply Wall St'in ücretsiz uygulaması ile yatırım stratejinizi kolaylaştırın ve dünyanın her köşesindeki hisse senetleri hakkında kapsamlı araştırmalardan yararlanın.

Diğer Olasılıklarla İlgileniyor musunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if LITALICO might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.