Temmuz 2024'te Japon Borsasında İçeriden Sahipliği Yüksek Büyüme Şirketleri

Reviewed by Simply Wall St

Nikkei 225 ve TOPIX endekslerinin tüm zamanların en yüksek seviyelerine ulaşmasıyla Japonya hisse senedi piyasaları son zamanlarda güçlü bir performans sergilemiş ve küresel ekonomik belirsizliklere rağmen olumlu bir havayı yansıtmıştır. Bu bağlamda, Japon Borsası'nda içeriden öğrenenlerin sahipliğinin yüksek olduğu büyüme şirketlerini incelemek, hissedarlar ve yönetim arasında potansiyel olarak uyumlu çıkarlara sahip olan firmalar hakkında içgörü sağlayabilir ve bu da mevcut piyasa koşullarında gezinmek için çok önemlidir.

Japonya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En Büyük 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| VARDIYA (TSE:3697) | 35.4% | 26.9% |

| Hottolink (TSE:3680) | 27% | 57.4% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.1% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japonya (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| AeroEdge (TSE:7409) | 10.7% | 28.5% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| freee K.K (TSE:4478) | 23.9% | 72.9% |

Tarama aracımızdaki en iyi seçimlerden birkaçına göz atacağız.

Mercari (TSE:4385)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Mercari, Inc. yaklaşık 401,96 milyar Yen piyasa değeri ile Japonya ve Amerika Birleşik Devletleri'nde Mercari pazar yeri uygulamalarını tasarlayan, geliştiren ve işleten bir şirkettir.

Faaliyetler: Bu kuruluşun başlıca geliri, Japonya ve Amerika Birleşik Devletleri'nde faaliyet gösteren pazar yeri uygulamaları aracılığıyla elde edilmektedir.

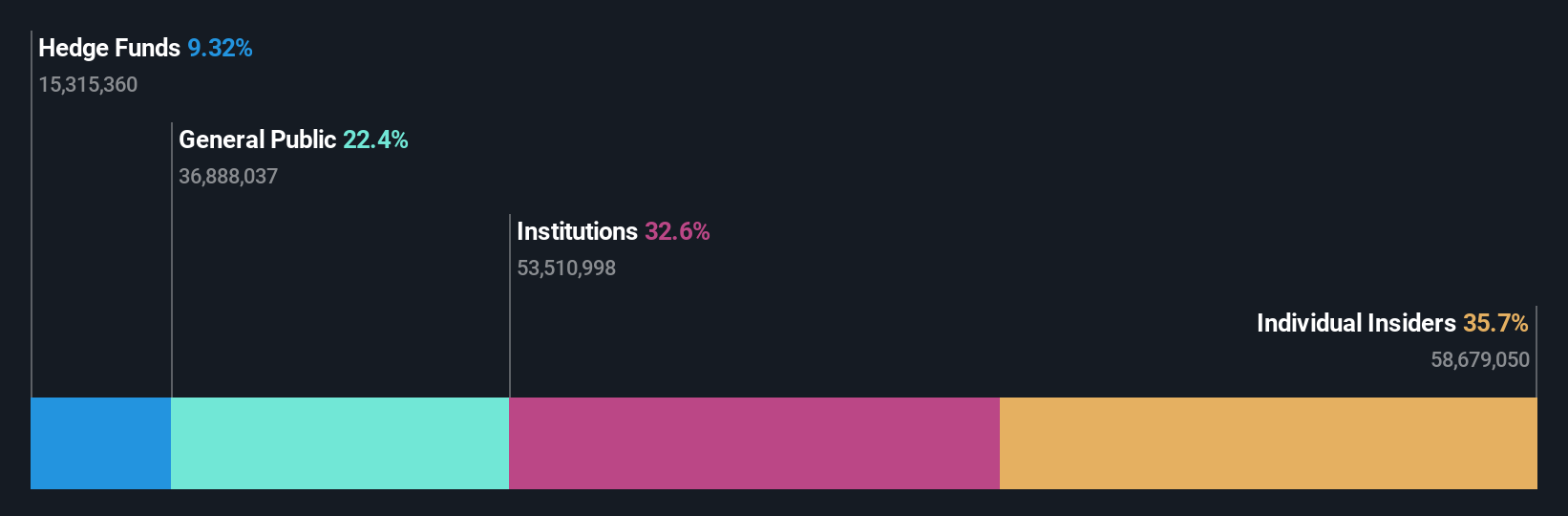

İçeriden Sahiplik: 36%

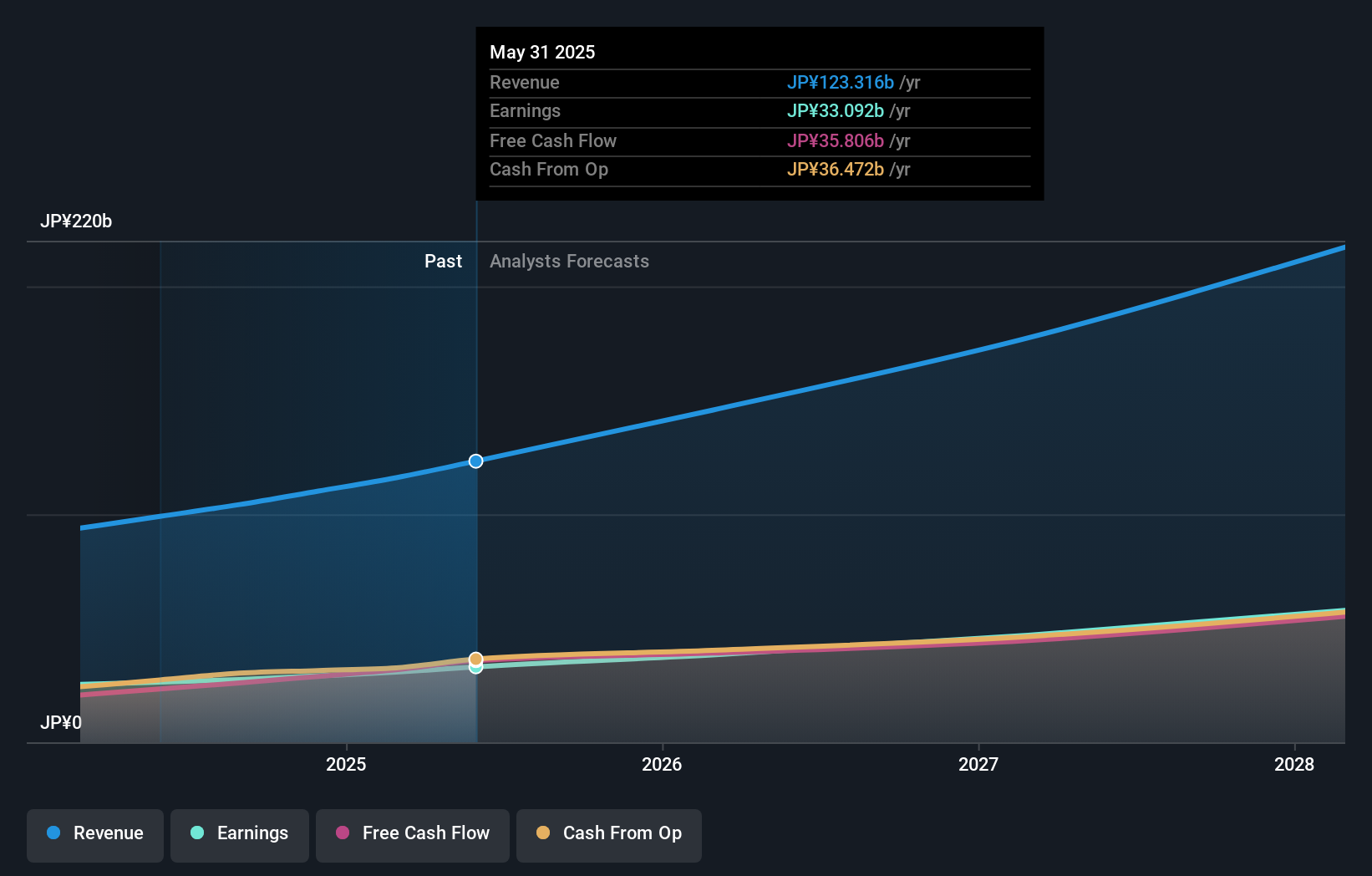

Japonya'da büyüme odaklı bir şirket olan ve içeriden sahiplik oranının yüksek olduğu Mercari, bazı dalgalanmalara rağmen umut verici finansal eğilimler gösteriyor. Gelirinin yıllık %9,7 oranında artması ve Japon pazar ortalaması olan %4,3'ü geride bırakması bekleniyor. Kazançlar geçtiğimiz yıl %222,8 gibi çok yüksek bir oranda artmıştır ve yıllık %18,82 oranında artacağı tahmin edilmektedir. Ancak, hisse fiyatı son zamanlarda oldukça dalgalı bir seyir izliyor. Firma 2020 mali yılı için 190 milyar JPY gelir ve 12 milyar JPY kâr öngörüyor.

- Mercari'nin kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Değerleme raporumuz Mercari'nin hisselerinin primli işlem görme olasılığını ortaya koyuyor.

Rakuten Group (TSE:4755)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Rakuten Group, Inc. yaklaşık 1,91 trilyon Yen piyasa değeri ile e-ticaret, fintech, dijital içerik ve iletişim dahil olmak üzere çeşitli hizmetler sunarak küresel olarak faaliyet göstermektedir.

Faaliyetler: Şirket e-ticaret, fintech, dijital içerik ve iletişim gibi çeşitli sektörler aracılığıyla gelir elde etmektedir.

İçeriden Sahiplik: 17.3%

Yüksek içeriden sahiplik oranıyla büyümeye hazır olan Rakuten Group'un gelirinin yıllık %7,8 artarak Japonya ortalaması olan %4,3'ü aşması bekleniyor. Özkaynak kârlılığı %8,9 ile düşük kalsa da, kazançların yıllık %83,11 ile önemli ölçüde artması ve üç yıl içinde kârlılığa ulaşması öngörülüyor. Yakın zamandaki yönlendirmeler, değişken menkul kıymetler sektörü hariç tutulduğunda, 2024 mali yılı için faaliyet sonuçlarında çift haneli güçlü bir büyümeye işaret etmekte ve bazı finansal zayıf noktalara rağmen potansiyelinin altını çizmektedir.

- Analist tahminleri raporumuzu buradan okuyarak Rakuten Group'un performansı hakkında derinlemesine bir bakış açısı edinin.

- Değerleme raporumuza göre, Rakuten Group'un hisse fiyatının daha ucuz tarafta olabileceğine dair bir gösterge var.

BayCurrent Danışmanlık (TSE:6532)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Merkezi Japonya'da bulunan BayCurrent Consulting, Inc. danışmanlık hizmetleri sunmaktadır ve yaklaşık 556,97 milyar Yen piyasa değerine sahiptir.

Faaliyetler: BayCurrent Consulting, esas olarak Japonya'da danışmanlık hizmetleri sektöründe faaliyet göstermektedir.

İçeriden Sahiplik: 13.9%

İçeriden öğrenenlerin sahipliğinin yüksek olduğu BayCurrent Consulting, Japonya'da umut verici büyüme beklentileri gösteriyor. Şirketin kazançlarının yıllık %18,4 oranında artması ve %8,9'luk Japon pazar ortalamasını geride bırakması bekleniyor. Ayrıca, yıllık %18,3'lük gelir büyüme tahmini de piyasanın %4,3'lük büyüme tahminini aşıyor. BayCurrent, son aylarda oldukça dalgalı seyreden hisse fiyatına ve tahmini gerçeğe uygun değerine kıyasla önemli ölçüde düşük değerden işlem görmesine rağmen, hissedar değerini ve sermaye verimliliğini artıran 3,60 milyar Yen tutarında bir hisse geri alımı gerçekleştirdi.

- Bu büyüme raporunda BayCurrent Consulting hisse senedi analizimize ilişkin kapsamlı içgörüleri keşfedin.

- Uzmanlıkla hazırlanan BayCurrent Consulting değerleme raporumuz, hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

Fikirleri Eyleme Dönüştürmek

- İçeriden Sahipliği Yüksek Hızlı Büyüyen Japon Şirketleri tarayıcımızdaki 100 gizli cevheri tek bir tıklamayla ortaya çıkarın.

- Bu şirketlerden birinde veya daha fazlasında hissedar mısınız? Önemli hisse senedi gelişmeleriyle ilgili zamanında uyarılar için portföyünüzü Simply Wall St'ye ekleyerek asla hazırlıksız yakalanmadığınızdan emin olun.

- Küresel piyasa analizlerini ücretsiz olarak sunan kapsamlı uygulama Simply Wall St ile yatırım potansiyelinizi en üst düzeye çıkarın.

Bazı Alternatifleri Keşfetmek İster misiniz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if BayCurrent Consulting might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.