Haziran 2024'te SIX Swiss Exchange'de İçeriden Sahipliği Yüksek En İyi Büyüme Şirketleri Açıklanıyor

Reviewed by Simply Wall St

İsviçre piyasası son zamanlarda mütevazı bir hareketlilik göstererek geçtiğimiz hafta boyunca yatay seyretti ancak geçen yıl %4,6'lık bir artış yaşadı ve kazançların yıllık %8,3 oranında artacağı tahmin ediliyor. Bu bağlamda, SIX İsviçre Borsası'nda içeriden öğrenenlerin sahipliğinin yüksek olduğu büyüme şirketleri ilgi çekici bir odak noktası oluşturuyor, çünkü bu tür özellikler genellikle bir şirketin geleceğine onu en iyi tanıyanlar tarafından güçlü bir güven duyulduğunu gösteriyor.

İsviçre'de İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En Büyük 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Stadler Rail (SWX:SRAIL) | 14.5% | 23.4% |

| VAT Group (SWX:VACN) | 10.2% | 21.2% |

| Straumann Holding (SWX:STMN) | 32.7% | 21% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 14.0% |

| Temenos (SWX:TEMN) | 17.4% | 14.7% |

| Sonova Holding (SWX:SOON) | 17.7% | 9.9% |

| Gurit Holding (SWX:GURN) | 30.2% | 35.4% |

| SHL Teletıp (SWX:SHLTN) | 17.9% | 96.2% |

| Sensirion Holding (SWX:SENS) | 20.7% | 79.9% |

| Arbonia (SWX:ARBN) | 28.8% | 100.1% |

Burada, screener'dan tercih ettiğimiz hisse senetlerinin bir alt kümesini vurguluyoruz.

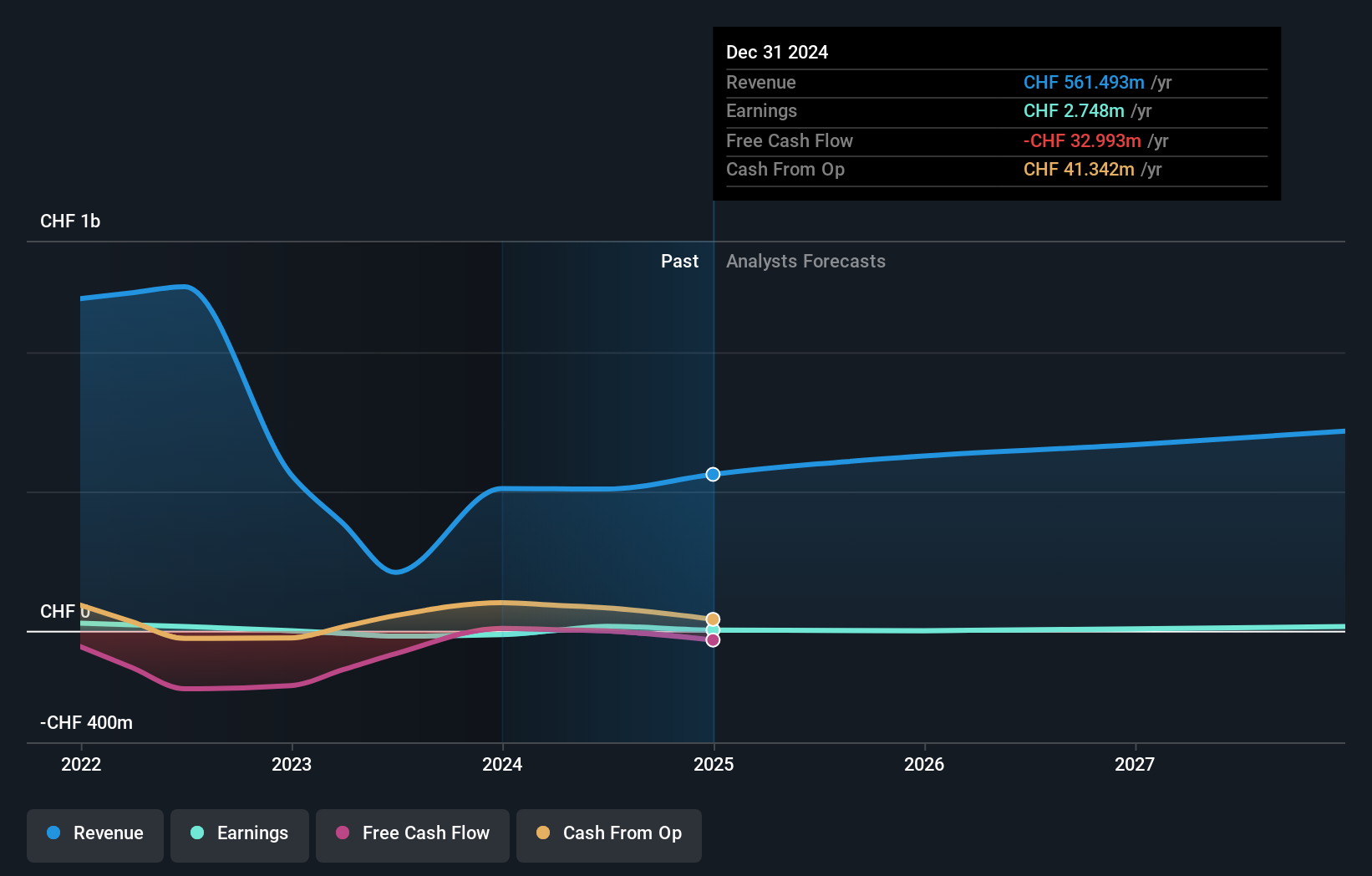

Arbonia (SWX:ARBN)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel bakış: Arbonia AG, İsviçre, Almanya ve diğer uluslararası pazarlarda yapı bileşenleri tedarik eden ve piyasa değeri yaklaşık 0,89 milyar CHF olan bir şirkettir.

Faaliyetler: Şirket, 501,56 milyon İsviçre Frangı tutarındaki sıhhi teçhizat da dahil olmak üzere esas olarak Kapılar segmentinden gelir elde etmektedir.

İçeriden Sahiplik Oranı: %28,8

Kazanç Büyüme Tahmini: Yıllık % 100,1

Arbonia, üç yıl içinde beklenen kârlılık ile kayda değer bir büyümeye hazırdır ve piyasa ortalamasının üzerindeki projeksiyonlarla uyumludur. Tahmin edilen %3,8'lik düşük öz sermaye getirisine rağmen, şirketin kazançlarının yıllık %100,06 oranında artması beklenmektedir. Ayrıca, yıllık %9'luk gelir artışı, İsviçre piyasasının %4,4'lük gelir artışını geride bırakıyor. Bununla birlikte, yakın zamanda içeriden herhangi bir alım veya satım faaliyeti rapor edilmemiştir, bu da 2024 ortası itibariyle istikrarlı ancak temkinli bir sahiplik duruşunu yansıtmaktadır.

- Arbonia'nın kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Kapsamlı değerleme raporumuz, Arbonia'nın finansal verilerinin haklı gösterebileceğinden daha yüksek fiyatlandırılması olasılığını gündeme getirmektedir.

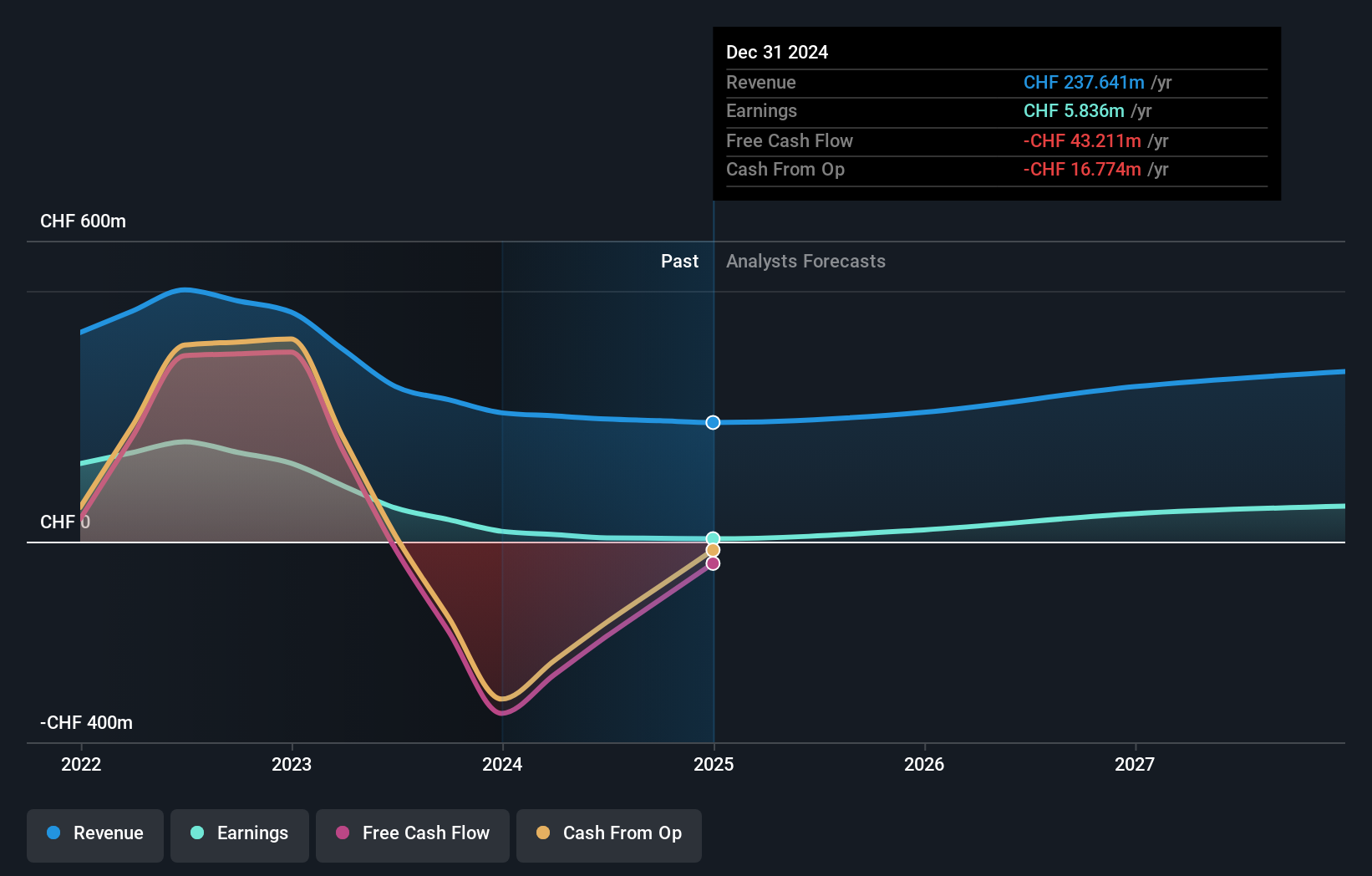

Leonteq (SWX:LEON)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Leonteq AG, 409,07 milyon CHF piyasa değeri ile İsviçre, Avrupa, Asya ve Orta Doğu'da yapılandırılmış yatırım ürünleri ve uzun vadeli tasarruf ve emeklilik çözümleri konusunda uzmanlaşmış bir finansal hizmetler sağlayıcısıdır.

Faaliyetler: Şirket, aracılık hizmetlerinden 256,88 milyon İsviçre Frangı gelir elde etmektedir.

İçeriden Sahiplik: 12.7%

Kazanç Büyüme Tahmini: Yıllık %26,4

Leonteq, tahmini gerçeğe uygun değerinin önemli ölçüde altında işlem görüyor ve potansiyel olarak düşük değerli bir fırsat sunuyor. Şirketin kazançlarının önümüzdeki üç yıl boyunca yıllık %26,42 oranında artması ve İsviçre pazarının %8,2'lik büyüme oranını geride bırakması bekleniyor. Bununla birlikte, faaliyet nakit akışına göre borç kapsamı zayıftır ve Hans Widler'in CFO olarak atanması gibi son yönetici değişiklikleri, finansal yönetim uygulamalarında potansiyel stratejik değişimlere veya istikrara işaret etmektedir.

- Leonteq'i daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Leonteq değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla şişirilmiş bir hisse fiyatına işaret ediyor.

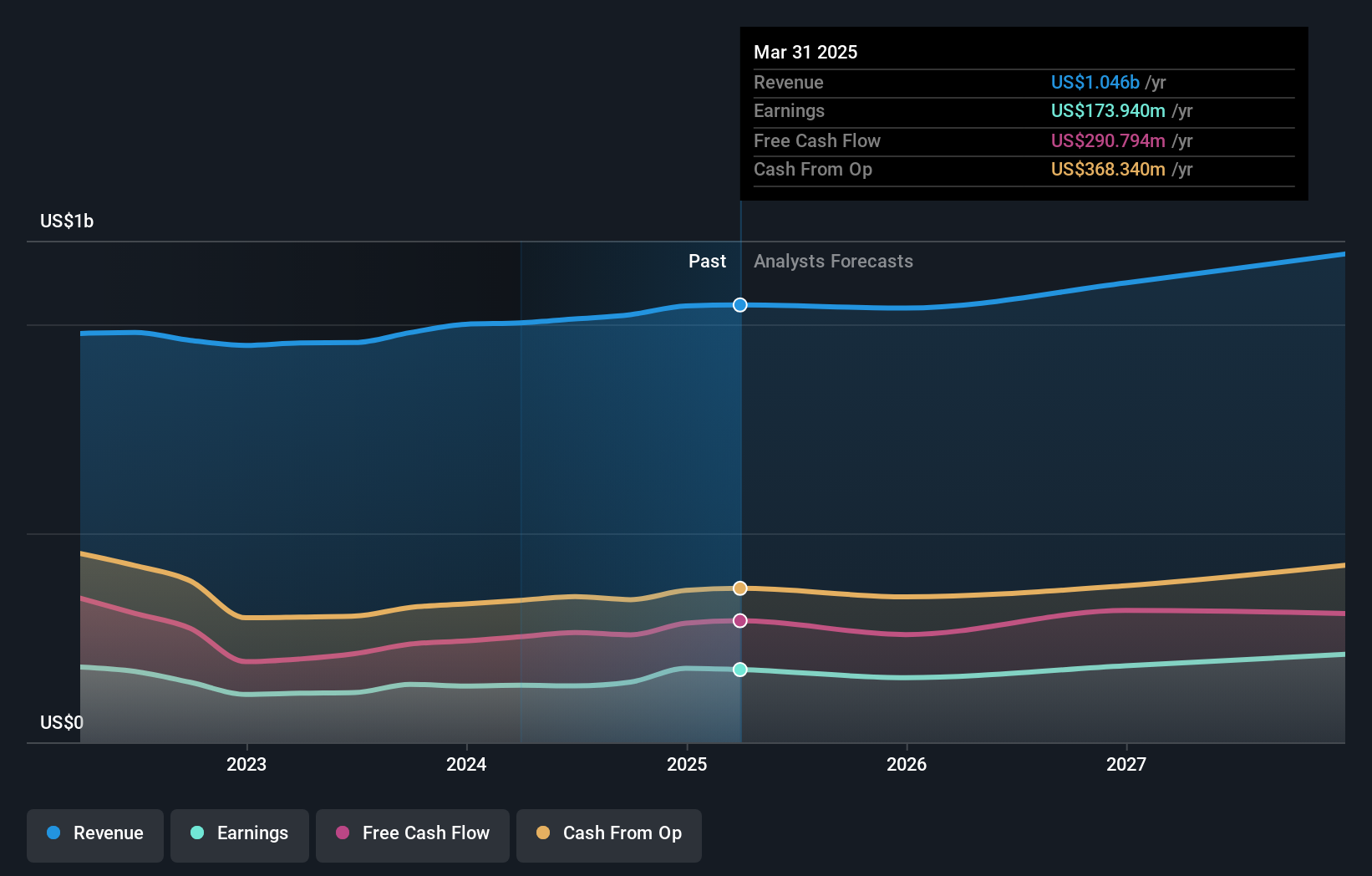

Temenos (SWX:TEMN)

Simply Wall St Büyüme Notu: ★★★★☆☆

Genel Bakış: Temenos AG, yaklaşık 4,45 milyar CHF piyasa değeri ile dünya çapında bankacılık ve finans kurumlarına hizmet veren küresel bir entegre bankacılık yazılım sistemleri sağlayıcısıdır.

Faaliyetler: Şirket, küresel olarak entegre bankacılık yazılım sistemlerinin geliştirilmesi, pazarlanması ve satışından gelir elde etmektedir.

İçeriden Sahiplik: 17.4%

Kazanç Büyüme Tahmini: Yıllık %14,7

İçeriden öğrenenlerin sahipliğinin yüksek olduğu İsviçre merkezli bir büyüme şirketi olan Temenos, son üç aydaki oldukça dalgalı hisse fiyatına rağmen umut verici finansal dinamikler sergiliyor. Firma, tahmini gerçeğe uygun değerinin %26,2 altında işlem görüyor ve yıllık %14,7'lik güçlü bir kazanç artışı öngörerek %8,2'lik İsviçre piyasa tahminini geride bırakıyor. Son stratejik hamleler arasında 200 milyon İsviçre Frangı değerinde hisse geri alım programı ve sürdürülebilir bankacılık teknolojisindeki ilerlemeler yer alıyor ve verimli dijital işlem süreçlerinde rekabet gücünü artırıyor.

- Temenos'un dinamiklerini anlamak için buraya tıklayın ve büyüme analizi raporumuzun tamamına erişin.

- Temenos değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

Fikirleri Eyleme Dönüştürmek

- İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu Hızlı Büyüyen 16 SIX İsviçre Borsası Şirketinden oluşan kapsamlı listemizi buraya tıklayarak açın.

- Bu hisse senetleri ile oyunda deriniz mi var? Yatırım sonuçlarınızı optimize etmenize yardımcı olacak sezgisel araçların sizi beklediği Simply Wall St'nin portföyünü kullanarak bunları yönetme şeklinizi geliştirin.

- Dünya çapında hisse senedi piyasalarında gezinmek için ücretsiz rehberiniz Simply Wall St ile bilinçli yatırımın gücünü ortaya çıkarın.

Diğer Yatırım Tarzlarına Girmeye Hazır mısınız?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Temenos might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.