TSX'te Haziran 2024'te İzlenecek İçeriden Sahipliği Yüksek Büyüme Hisseleri

Reviewed by Simply Wall St

Kanada piyasası, merkez bankalarının büyümeyi desteklemek için faiz indirimlerine başladığı bir ekonomik istikrar ve toparlanma aşamasından geçerken, yatırımcılar içeriden yüksek sahipliğe sahip büyüme şirketlerine odaklanmayı uygun bulabilir. Bu tür hisse senetleri genellikle şirketi en iyi tanıyan kişilerin güçlü güvenine işaret eder ve dikkatli seçimin piyasa koşullarından yararlanmanın anahtarı haline geldiği bir ortamla uyumludur.

Kanada'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Payfare (TSX:PAY) | 15% | 57.7% |

| goeasy (TSX:GSY) | 21.7% | 15.9% |

| Vox Royalty (TSX:VOXR) | 12.4% | 77.3% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.2% |

| Aritzia (TSX:ATZ) | 19% | 51.2% |

| ROK Kaynakları (TSXV:ROK) | 16.6% | 159.6% |

| Aya Altın & Gümüş (TSX:AYA) | 10.2% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 13.1% | 65.3% |

| Artemis Gold (TSXV:ARTG) | 31.8% | 48.8% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

Taradığımız hisse senetlerinden bazı önemli seçimleri gözden geçirelim.

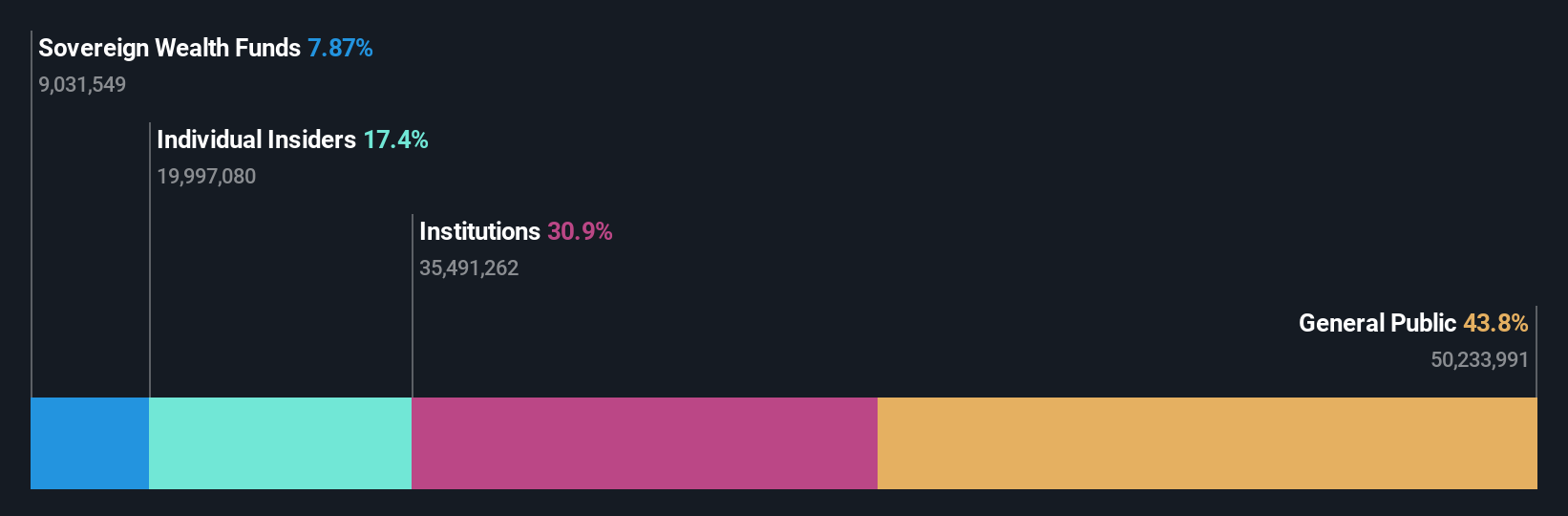

Aritzia (TSX:ATZ)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Aritzia Inc. yaklaşık 4,17 milyar CA$ piyasa değeri ile kadın giyim ve aksesuarları tasarlayan, geliştiren ve satan Amerika Birleşik Devletleri ve Kanada'da faaliyet göstermektedir.

Faaliyetler: Şirket, giyim ve aksesuar segmentinden 2,33 milyar CA$ gelir elde etmektedir.

İçeriden Sahiplik: 19%

Kazanç Büyüme Tahmini: Yıllık %51,2

Kanadalı bir perakendeci olan Aritzia, satışlarının 2,33 milyar CAD'a yükselmesiyle birlikte net gelirinin bir önceki yıla göre 187,59 milyon CAD'dan 78,78 milyon CAD'a gerilediğini bildirdi. Buna rağmen, şirket 2025 mali yılı için %8 ila %12 arasında bir gelir artışı öngörüyor ve bu da güçlü piyasa güvenini yansıtıyor. Aritzia'nın kazançlarının önümüzdeki üç yıl boyunca yıllık yaklaşık %51 oranında artması ve daha geniş piyasa tahminlerini önemli ölçüde geride bırakması bekleniyor. Buna ek olarak, yüksek içeriden sahiplik oranı, son zamanlarda kâr marjının %8,5'ten %3,4'e gerilemesine rağmen liderlik çıkarlarını hissedar kazanımlarıyla uyumlu hale getiriyor.

- Aritzia'yı daha iyi anlamak için gelecekteki büyüme raporunun tamamını buradan inceleyebilirsiniz.

- Aritzia değerleme raporumuzda detaylandırılan analiz, tahmini değerine kıyasla sönük bir hisse fiyatına işaret ediyor.

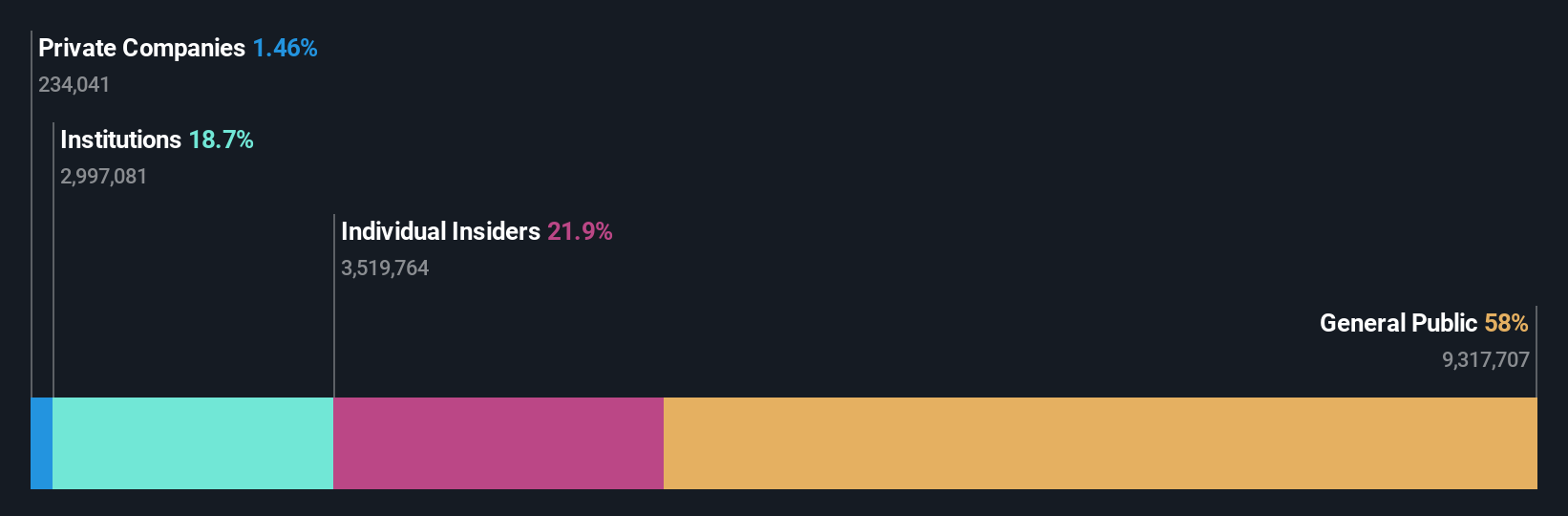

goeasy (TSX:GSY)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: easyhome, easyfinancial ve LendCare markaları altında faaliyet gösteren goeasy Ltd. yaklaşık 3,22 milyar CA$ piyasa değeri ile Kanadalı tüketicilere prime olmayan leasing ve borç verme hizmetleri sunmaktadır.

Faaliyetler: Şirket, easyhome ve easyfinancial segmentleri aracılığıyla leasing hizmetlerinden 153,99 milyon CA$ ve borç verme hizmetlerinden 1,17 milyar CA$ gelir elde etmektedir.

İçeriden Sahiplik: %21,7

Kazanç Büyüme Tahmini: Yıllık %15,9

Kanadalı bir finansal hizmetler şirketi olan goeasy Ltd. geçtiğimiz yıl kazançlarında %54,3'lük bir artışla güçlü bir büyüme göstermiştir. Temettüleri nakit akışlarıyla karşılamadaki zorluklara rağmen, içeriden öğrenenlerin faaliyetleri son zamanlarda satılandan daha fazla hisse alımıyla mütevazı olmuştur. Şirket, tahmini gerçeğe uygun değerinin %38,9 altında işlem görüyor ve yıllık %32,7'lik gelir artışı öngörerek piyasayı önemli ölçüde geride bırakıyor. Son yönetici atamaları, markalar genelinde stratejik yönü ve operasyonel verimliliği artırmayı amaçlıyor.

- Kapsamlı büyüme tahmini raporumuzla goeasy'nin ayrıntılarına dalın.

- Yakın tarihli değerleme raporumuzdan elde edilen bilgiler, goeasy hisselerinin piyasada potansiyel olarak düşük değerlendiğine işaret etmektedir.

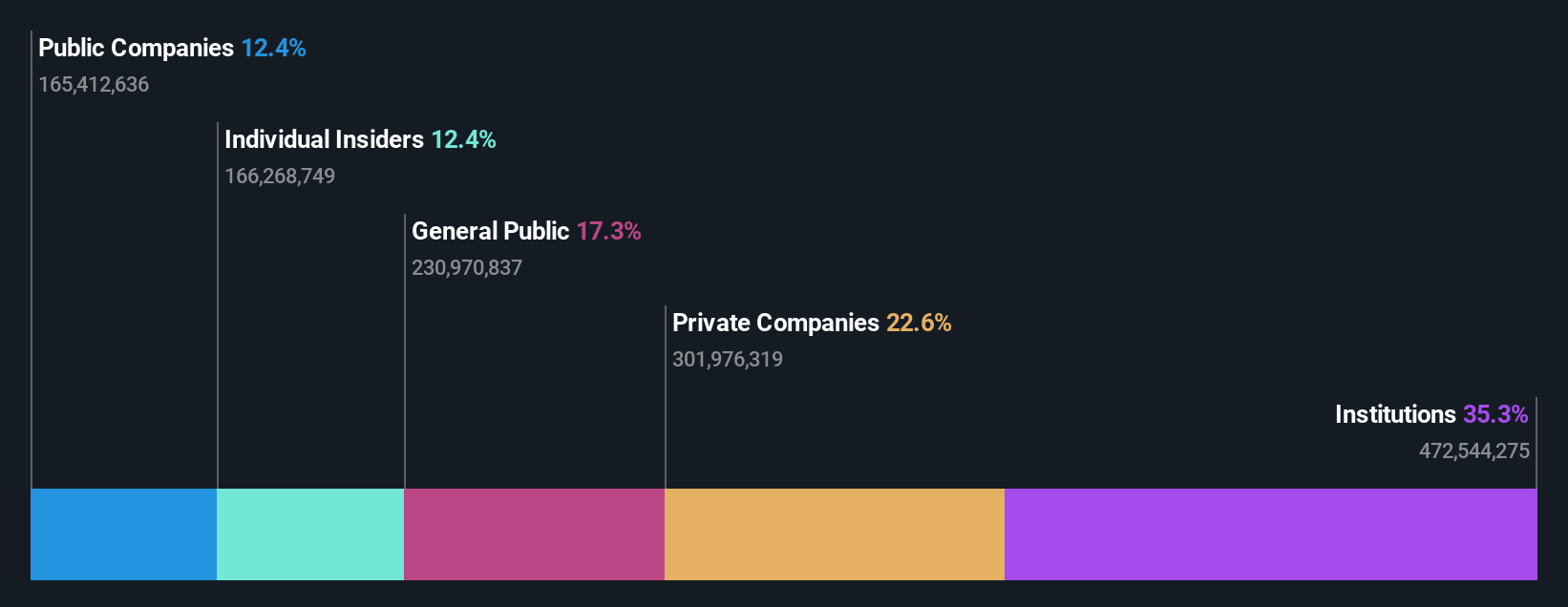

Ivanhoe Mines (TSX:IVN)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Ivanhoe Mines Ltd. 23,26 milyar CA$ piyasa değerine sahip, özellikle Afrika'da mineral ve değerli metallerin madenciliği, geliştirilmesi ve araştırılmasına odaklanmış bir şirkettir.

Faaliyetler: Firma öncelikle Afrika'da mineral ve değerli metallerin çıkarılması ve geliştirilmesine odaklanmaktadır.

İçeriden Sahiplik: 13.1%

Kazanç Büyüme Tahmini: Yıllık %65,3

İçeriden önemli oranda sahipliğe sahip, büyüme odaklı bir madencilik şirketi olan Ivanhoe Mines, kısa süre önce Kamoa-Kakula Bakır Kompleksi'ndeki 3. Aşama konsantratörünün erken ve bütçe dahilinde tamamlandığını duyurdu. Bu genişleme bakır üretimini önemli ölçüde artıracak ve Ivanhoe'yu dünyanın en büyük bakır üreticilerinden biri olarak konumlandıracaktır. 2024'ün ilk çeyreğindeki net zarara rağmen, Ivanhoe'nun gelir ve kazançlarının operasyonel verimlilik ve stratejik satın almalar sayesinde önemli ölçüde artması bekleniyor. İçeriden yapılan işlemlerin dengeli olması, içeridekiler arasında şirketin geleceği hakkında ihtiyatlı bir iyimserlik olduğunu gösteriyor.

- Buradaki kapsamlı analist tahminleri raporumuzla Ivanhoe Mines'ın incelikleri arasında gezinin.

- Ustalıkla hazırlanmış değerleme raporumuz Ivanhoe Mines hisse fiyatının çok yüksek olabileceğini ima ediyor.

Önemli Çıkarımlar

- İçeriden Sahipliği Yüksek 30 Hızlı Büyüyen TSX Şirketi kataloğumuzun tamamını buradan inceleyebilirsiniz.

- Bunlardan herhangi biri varlık karışımınızın bir parçası mı? Nasıl şekillendiklerine dair 360 derecelik bir görünüm elde etmek için Simply Wall St'nin portföyünün analitik gücünden yararlanın.

- Küresel piyasa analizlerini ücretsiz olarak sunan kapsamlı uygulama Simply Wall St ile yatırım potansiyelinizi en üst düzeye çıkarın.

Bazı Alternatifleri Keşfetmek İster misiniz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if goeasy might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.