İçeriden Sahipliği Yüksek ve Kazançları %120'ye Kadar Büyüyen Üç ASX Büyüme Şirketi

Reviewed by Simply Wall St

Telekomünikasyon direnç gösterirken BT ve Enerji gibi sektörlerin gerileme yaşadığı Avustralya pazarındaki karışık performansın ortasında, yatırımcılar dalgalanan emtia fiyatları ve ekonomik verilerin damgasını vurduğu bir ortamda yollarını bulmaya devam ediyor. Böyle bir ortamda, yüksek içeriden sahipliğe sahip büyüme şirketleri benzersiz yatırım fırsatları sunabilir, çünkü bu içeriden sahipler genellikle şirketin başarısıyla yakından ilgilenir ve hedeflerini hissedarların hedefleriyle yakından hizalar.

Avustralya'da İçeriden Öğrenenlerin Sahipliğinin Yüksek Olduğu En İyi 10 Büyüme Şirketi

| İsim | İçeriden Sahiplik | Kazanç Büyümesi |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 30.1% |

| Gratifii (ASX:GTI) | 17% | 112.4% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Doctor Care Anywhere Group (ASX:DOC) | 28.4% | 96.4% |

| Plenti Group (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Kaynakları (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 85.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 63.9% |

Tarayıcıdaki sonuçlardan öne çıkan birkaç seçeneği inceleyelim.

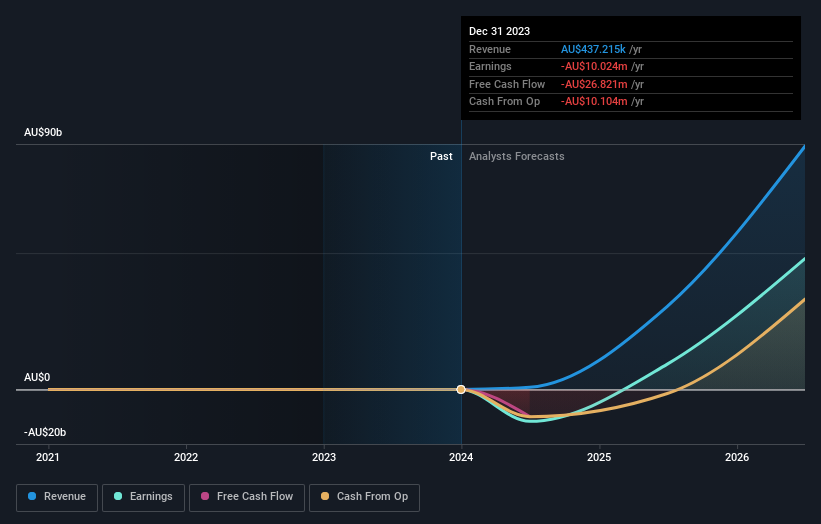

Botanix Pharmaceuticals (ASX:BOT)

Simply Wall St Büyüme Değerlendirmesi: ★★★★★★

Genel Bakış: Botanix Pharmaceuticals Limited, dermatoloji ve antimikrobiyal ürünlerin araştırılması ve geliştirilmesine odaklanmış, piyasa değeri yaklaşık 519,80 milyon A$ olan Avustralyalı bir şirkettir.

Faaliyetler: Şirket, esas olarak dermatoloji ve antimikrobiyal ürünler geliştirme faaliyetlerinden toplam 0,44 milyon A$ gelir elde etmektedir.

İçeriden Sahiplik: 11.4%

Kazanç Büyüme Tahmini: Yıllık %120,9

Botanix Pharmaceuticals, önemli ölçüde artması beklenen kazançları ve yıllık %120,4 oranında büyümesi öngörülen gelirleriyle güçlü bir büyüme öngörüsü sergilemekle birlikte, kısa nakit vadesi ve yakın zamandaki hissedar seyreltmesi nedeniyle zorluklarla karşı karşıyadır. Bu endişelere rağmen, şirketin üç yıl içinde kâra geçmesi beklenmekte ve %43,9 gibi çok yüksek bir özkaynak kârlılığı öngörülmektedir. Ayrıca Botanix, ruhsatlandırma onayı yaklaşırken SofdraÔ için ticari lansman stratejilerini kısa süre önce detaylandırdı.

- Detaylı analitik gelecek büyüme raporumuzla Botanix Pharmaceuticals'ın nüanslarını keşfetmek için buraya tıklayın.

- Uzmanlar tarafından hazırlanan Botanix Pharmaceuticals değerleme raporumuz, hisse fiyatının çok yüksek olabileceğini ima ediyor.

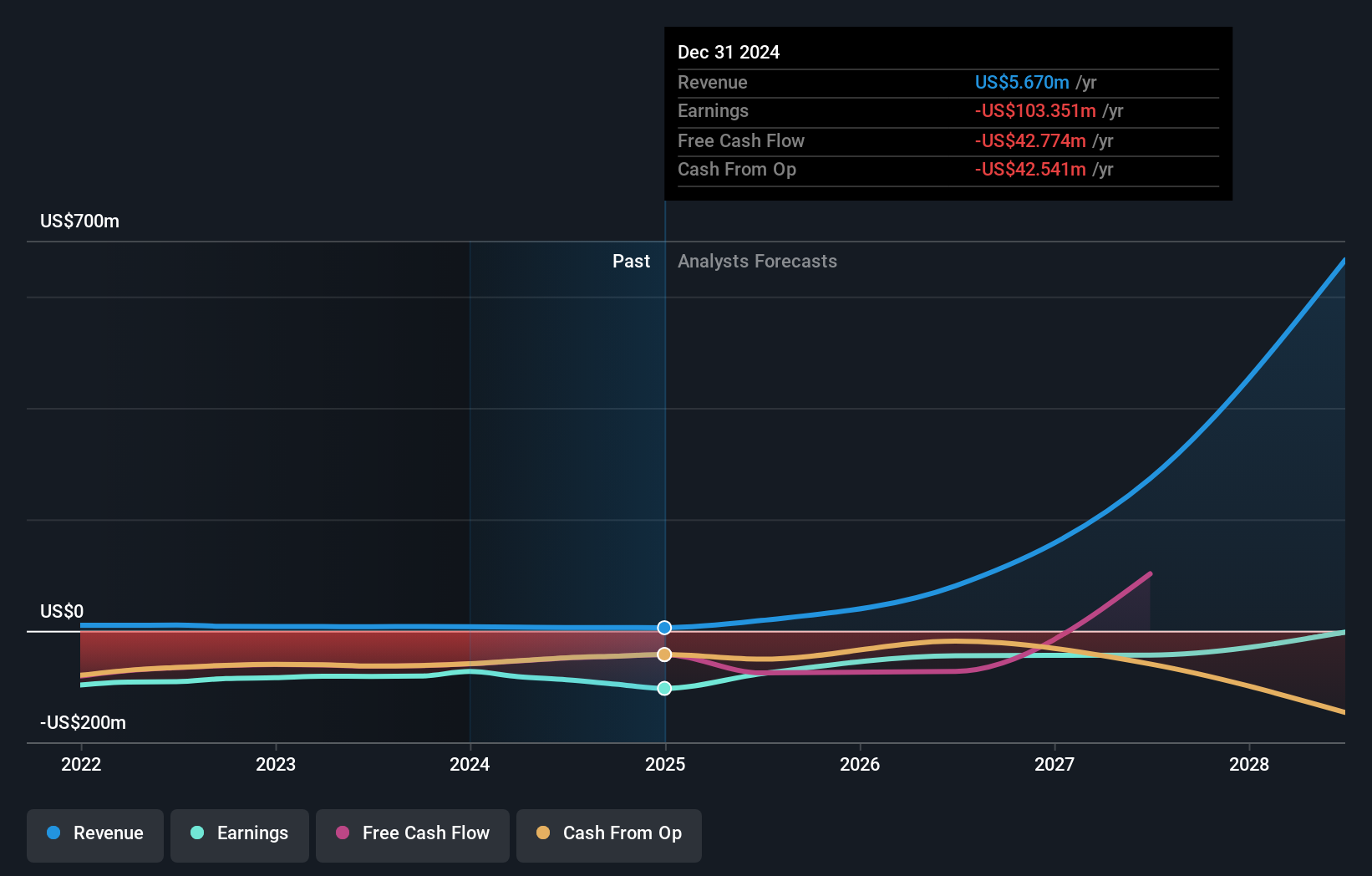

Mesoblast (ASX:MSB)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: Avustralya, Amerika Birleşik Devletleri, Singapur ve İsviçre'de faaliyet gösteren Mesoblast Limited, yaklaşık 1,24 milyar A$ piyasa değeri ile rejeneratif tıp ürünleri geliştirmeye odaklanmaktadır.

Faaliyetler: Şirket, öncelikle yetişkin kök hücre teknolojisi platformunun geliştirilmesinden toplam 7,47 milyon A$ gelir elde etmektedir.

İçeriden Sahiplik: %22,2

Kazanç Büyüme Tahmini: Yıllık %56,7

Avustralyalı bir biyoteknoloji firması olan Mesoblast Limited, son üç ayda içeriden önemli miktarda alım gördü ve önemli miktarda satış görmedi, bu da güçlü bir iç güvene işaret ediyor. Şirket, tahmini gerçeğe uygun değerine göre önemli bir iskonto ile işlem görüyor ve yıllık %56,65'lik tahmini kazanç büyümesi ile üç yıl içinde kârlı hale gelmesi bekleniyor. Yüksek hisse fiyatı oynaklığına ve son dönemdeki hissedar seyreltmesine rağmen, Mesoblast'ın gelir büyüme tahminleri yıllık %55,3 ile Avustralya pazarını önemli ölçüde geride bırakmaktadır. Son liderlik değişiklikleri ve olumlu düzenleyici etkileşimler, yaklaşan zorluklar için stratejik uyumu göstermektedir.

- Mesoblast'ı daha iyi anlamak için gelecekteki büyüme raporunun tam analizine buradan ulaşabilirsiniz.

- Uzmanlıkla hazırlanan değerleme raporumuz Mesoblast'ın hisse fiyatının beklenenden daha düşük olabileceğini ima ediyor.

SiteMinder (ASX:SDR)

Simply Wall St Büyüme Derecelendirmesi: ★★★★★☆

Genel Bakış: SiteMinder Limited, yaklaşık 1,34 milyar A$ piyasa değeri ile hem Avustralya'da hem de küresel olarak konaklama sağlayıcıları için çevrimiçi misafir edinme platformları ve ticaret çözümleri geliştiren, pazarlayan ve satan bir şirkettir.

Faaliyetler: Şirket, esas olarak yazılım ve programlama segmenti aracılığıyla 171,70 milyon A$ tutarında gelir elde etmektedir.

İçeriden Sahiplik: 11.3%

Kazanç Büyüme Tahmini: Yıllık %72,7

İçeriden öğrenenlerin sahipliğinin yüksek olduğu bir Avustralya büyüme şirketi olan SiteMinder, şu anda gerçeğe uygun değerine kıyasla %45,4 oranında düşük değer görmektedir. Son üç ayda içeriden önemli bir alım satım işlemi gerçekleşmeyen şirketin finansal görünümü sağlamlığını koruyor ve piyasa ortalamasının üzerinde güçlü bir yıllık kâr büyümesinin yanı sıra üç yıl içinde kârlılığa geri döneceği tahmin ediliyor. Kazançlar son beş yılda yıllık %14,9 oranında arttı ve ileriye dönük olarak yıllık %72,7 oranında artması bekleniyor. Yakın zamanda SiteMinder, dünya çapındaki otelciler için platform bağlantısını ve gelir fırsatlarını geliştirmek amacıyla Cloudbeds ile stratejik bir ortaklık kurdu.

- SiteMinder'ın kazanç büyüme raporundaki bulgularımızın ayrıntılı bir dökümünü keşfetmek için tıklayın.

- Son değerleme raporumuz ışığında, SiteMinder'ın tahmini değerinin ötesinde işlem görmesi mümkün görünüyor.

Şimdi Nereye?

- İçeriden Sahipliği Yüksek 91 Hızlı Büyüyen ASX Şirketi kataloğumuzun tamamını buradan inceleyebilirsiniz.

- Bu şirketler yatırım stratejinizin bir parçası mı? Şirketlerinizi bir portföyde birleştirmek ve kapsamlı analiz araçlarımızla içgörü kazanmak için Simply Wall St'yi kullanın.

- Dünya çapında hisse senedi piyasalarında gezinmek için ücretsiz rehberiniz Simply Wall St ile bilinçli yatırımın gücünü ortaya çıkarın.

Yeni Bir Bakış Açısı mı Arıyorsunuz?

- Henüz analistlerin dikkatini çekmemiş yüksek performanslı küçük sermayeli şirketleri keşfedin.

- Potansiyel piyasa türbülansını atlatmak için güvenilir gelir akışları sunan sağlam temettü ödeyenlerle portföyünüzü çeşitlendirin.

- Gelecek vaat eden nakit akışı potansiyeline sahip ancak gerçeğe uygun değerlerinin altında işlem gören şirketleri bulun.

Simply Wall St tarafından hazırlanan bu makale genel niteliktedir. Sadece tarafsız bir metodoloji kullanarak geçmiş verilere ve analist tahminlerine dayalı yorumlar sunmaktayız ve makalelerimiz finansal tavsiye niteliğinde değ ildir. Herhangi bir hisse senedini almak veya satmak için bir öneri teşkil etmez ve hedeflerinizi veya mali durumunuzu dikkate almaz. Size temel verilere dayanan uzun vadeli odaklı analizler sunmayı amaçlıyoruz. Analizimizin fiyata duyarlı en son şirket duyurularını veya niteliksel materyalleri hesaba katmayabileceğini unutmayın. Simply Wall St'in bahsi geçen hiçbir hisse senedinde pozisyonu bulunmamaktadır. Analiz sadece içeriden öğrenenlerin doğrudan sahip olduğu hisse senetlerini dikkate almaktadır. Kurumsal ve/veya tröst varlıkları gibi diğer araçlar yoluyla dolaylı olarak sahip olunan hisse senetlerini içermez. Belirtilen tüm tahmini gelir ve kazanç büyüme oranları, 1-3 yıl boyunca yıllıklandırılmış (yıllık) büyüme oranları cinsindendir.

Valuation is complex, but we're here to simplify it.

Discover if Mesoblast might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisBu makale hakkında geri bildiriminiz var mı? İçerik hakkında endişeleriniz mi var? Bizimle doğrudan iletişime geçin. Alternatif olarak, editorial-team@simplywallst.com adresine e-posta gönderin

This article has been translated from its original English version, which you can find here.